发放的养老金是参保人交钱结余的还是刚收上来的其他人的钱?

作者: 昆明财税服务平台

参加了养老保险,退休了领取养老金,一切感觉是那么自然而然的事情。但是,有几个人考虑到这些钱是从哪里来的?

养老保险的基本收支情况让我们首先看一下养老保险基金的收支情况。根据2018年人力资源和社会保障事业发展统计公报显示,2018年基本养老保险基金收入51168亿元,支出44645亿元,当期结余6523亿元。年末城镇职工基本养老保险基金累计结存50901亿元。

2018年的统计公报并没有公布各级财政补贴基本养老保险基金的情况。2017年公布的数据是各级财政补贴8004亿元。而财政部公布的数据是,2019年中央财政安排对企业职工基本养老保险基金补助5285亿元,同比增长9.4%。也就是2018年中央财政补助企业职工基本养老保险基金4830亿元。而且职工基本养老保险,包含了企业职工基本养老保险和机关事业单位基本养老保险。所以,2018年基本养老保险基金大概率政府财政补贴大于当期结余。

根据养老基金的收支情况,很明显我们退休人员领取到的养老金来自于参保人员的缴费以及各级政府的补贴。

很多人不理解为什么这样做?人这一辈子可能缴纳几十万元的养老保险费,都供养了早已退休的老人自己怎么办?主要原因是这样的:

第一,保值增值能力难。如果我们的养老金全部来自于我们缴纳的养老保险费,那么投资增值的速度远远赶不上我们收入的增长速度。而且投资过程中还有风险,比如全国社保基金理事会平均投资收益高达8%以上,但是有几年的投资收益还是负值。近年来,社会平均工资的增长速度多年维持在10%以上,没有任何一种投资理财产品的收益率,能够达到这样的增值速度。过去,很多地方把养老基金存到银行去,相应的个人账户记账利率只有一年期定期存款利率,贬值的非常厉害。

比如青岛市2000年的社平工资只有839元,那个时候一年也就需要缴纳2000元的养老保险费,而现在不少退休老人每月能领取3000多元的养老金,收入和支出是无法相等的。

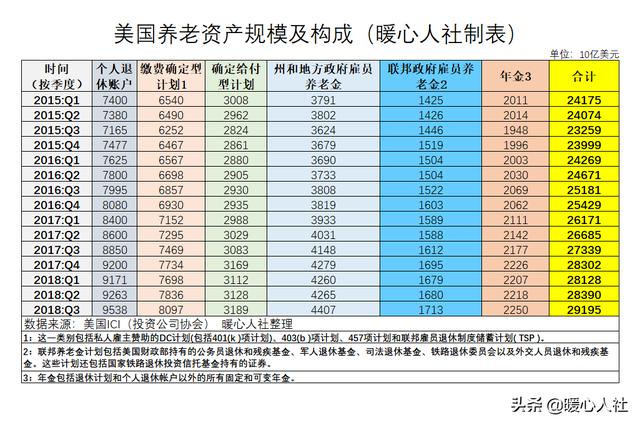

第二,国际通用的制度。实际上这种方法是国际流行的现收现付制养老保险制度,美国、日本、欧盟等绝大多数国家和地区都采取的是这种制度。不过,对于很多发达国家,国家的社保养老金,仅仅是养老保险的三根支柱之一。要想维持充足的养老金水平,还是需要企业或职业年金制度这样的补充养老保险机制,以及个人投资的商业养老保险。美国2018年三季度的养老资产规模就达到了29.195万亿美元,而我们的各项养老资产累计不足10万亿,除非把几百亿市值的房产也算上。

第三,维持购买力水平。现收现付制度的优势非常明显,对于经济不断发展的我们好处也是多多。毕竟目前我们要供养11798万退休老人,退休老人数量还在不断提升。参保的年轻人数量也在不断提升,2018年已经达到了30104万人。参保年轻人缴费标准都是跟社会平均工资相挂钩的,最低60%,最高300%。这样缴纳的养老保险费就能够跟社会平均消费水平相挂钩,用年轻人缴纳的这部分钱给老年人养老,就能够保障老年人的生活水平了。我们的养老金经历了15年连涨,由平均700多元的水平上涨到了现在的近3000元,退休老人们是非常受益的。

第四,结余资金的作用。养老保险基金高达5万亿的累计结余,另外还有全国社保基金理事会管理的2.5万亿风险调剂基金,都可以弥补未来养老金出现收支缺口时的资金补充。而且国家还在通过政策,将10%的国有企业股权划转社保基金,这部分股权市值高达10~18万亿,每年还有大量的股权收益。用这一系列资金做压舱石,就能够有效的避免养老保险基金收支的波动,为我们的政策调整提供充足的时间。很多人明白,未来的退休年龄是不延迟不行的,不过如何实现几十年的调整过渡期,是必须要有充足的养老金储备的。

所以,国家既要保证退休老人的生活水平,又要保证有适当的结余用于政策调整。总体来看,养老基金的运行还是稳定可持续的,大家不需要担心。