参加工作每月个人账户交760元,提前两年内退缴60%,内退养老金减多少?

作者: 昆明财税服务平台

很多老人不懂得养老金计算,但是它们知道多缴多得、长缴多得的关系。最近一位网友就这样问我:

养老金计算是有具体的计算公式铁路职工,还有两年多退休,现在不想去上班了,申请办理内退。单位会给按照最低缴费基数缴纳社保,这种情况下养老金损失有多少呢?现在他每个月个人需要交760元,等到他60岁退休时工龄有40年。

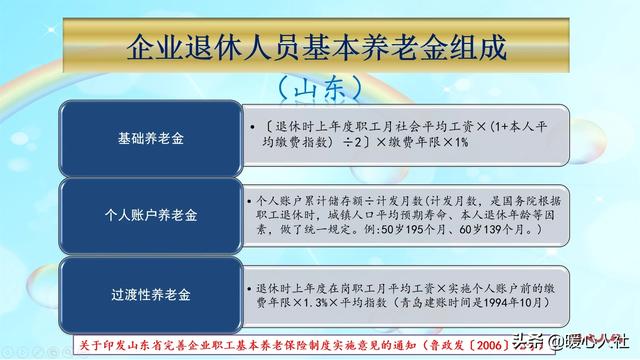

目前,我们养老金的计算主要包括两部分,基础养老金和个人账户养老金,计算公式全国统一。

部分在国家实施统筹账户和个人账户相结合的养老制度(1992~1997年)以前参加的人员会计发过渡性养老金。

部分建立了年金的企业,还会有年金待遇,铁路部门早就已经建立企业年金计划。

养老金是多缴多得、长缴多得,每多缴一个月养老金待遇都会有一定的提升。

(一)基础养老金=退休时上年度当地的社会平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%。

如果我们按照60%档次缴费,一年可以领取0.8%的退休上年度社会平均工资。最后两年按最低基数交,也就产生1.6%的退休上年度社会平均工资。

现在缴费基数个人需要承担760元,按照个人承担缴费基数8%的比例计算,个人缴费基数实际上是9500元,差不多相当于1.6倍的社平缴费档次。

按照基础养老金计算公式,1.6倍基数缴费每年可以产生1.3%的退休上年度社会平均工资,两年是2.6%。

差额正好是1%的退休上年度社会平均工资;两年后退休社会平均工资是7000元的情况下,每月是相差70元。

(二)个人账户养老金=退休时个人账户的余额÷退休年龄确定的计发月数。

养老保险缴费,都是按照缴费基数的8%进入个人账户,也就是每月760元进入个人账户。

如果按照最低基数(3500元)缴费,那么每月进入个人账户只有280元,每月相差480元,两年相差11520元。

这些钱实际上每年还会计发利息,近年来的个人记账利率一般在7%~8%,再加上未来可能的缴费基数增长。

假设退休时,个人账户差额能够达到13,900元,由于60岁退休个人账户计发月数恰好是139个月,这样每月就会相差个人账户养老金100元。

(三)过渡性养老金(山东省为例)等于退休上年度在岗职工月平均工资×建立个人账户前的缴费年限×1.3%×平均缴费指数。

过渡性养老金计算公式,各省还是有差别的,一般来说过渡系数是从1%~1.4%。

最后两年按照最低基数缴费,实际上最大的问题是降低了平均缴费指数。

正常当年的缴费基数是1.6倍,那么当年缴费指数就是1.6;降低为60%以后,指数就成了0.6。铁路部门实施养老保险制度也就30年左右的样子,这种情况下平均缴费指数会下降0.07。

假设过渡性养老金计算时间有15年,平均缴费指数是1.6,这种情况下退休过渡性养老金可以领取31.2%的退休上年度社会平均工资。

如果缴费指数降低到了1.53,过渡性养老金则变成了29.835%的社平工资。

这样过渡性养老金会降低1.365%的社平工资,按照7000元社平工资计算,差不多就是每月100元。

以上三项待遇相加是每月270元,相信对于退休后每月领取六七千元养老金的老人还是可以接受的。不过还有企业年金待遇。按照铁路部门的要求,铁路职工早已经建立了企业年金计划。2018年国家实施企业年金办法以后,铁路职工个人缴费是缴费基数的1.75%,用人单位缴纳7%,全部进入个人账户。

如果缴费基数相差6000元,差不多每月企业年金相差525元,其中包括个人少缴部分105元,单位实际上少缴420元而已。这样,企业年金两年也会少拿10,080元(不包括个人少缴部分)。

以上就是缴费基数低,带来的养老金变化。一般还是建议大家按较高基数缴费更划算。