如果阿里设计一个存钱罐功能,十年之内不准提现,每天规定投两块钱进去,你愿意这样做吗?

时间:2021-12-30 23:24 浏览:

次

作者: 昆明财税服务平台

朋友们好,投资理财产品的设计,有三要素,或者偏重或者平衡。标题中这种产品一个都不具备,很显然是非专业的设计,因此,没有实践可行性,不会存。而且有其他现实的产品,完全可以替代。

首先,阿里目前不能独立经营存款产品,假设有这种存钱罐,也属于非保本浮动收益:

1,阿里属于综合性金融平台,没有存款产品,那么我们有理由相信,假设真的有这种存钱罐,应该是一种定期理财,非保本浮动收益,不可能提供固定的回报。

2,银行正规存款产品定期,目前最长五年(而且给予利息很大的自主空间,未做硬性规定,指导利率在三年)保本固定利息,存款保险保障。存钱罐产品,显然不具有这样的条件。

3,超长的定期理财,例如10年存钱罐,每天两元钱,并不能大幅提升收益,本金亏损的风险反而与日俱增。

小结:很显然,这种产品没有市场。

其次,投资理财产品的设计,要考虑时间周期,和流动性,灵活性,以及时间风险:

1,投资理财定期产品,周期越长不确定性风险越高。因此,大多数定期理财,时间周期多在一年或以内,这样有利于,风险的控制分散和评估,有更大的确定性,可预见性。

2,投资人投资理财,盼的是早日见到收益,回头钱。

3,10年不能赎回,资金失去了灵活性,无法应对市场的变化,个人面临的风险,例如急需用钱等等,不可能等10年。

小结:投资理财,流动性,灵活性是重要的考虑基础。

最后,来做总结分析:

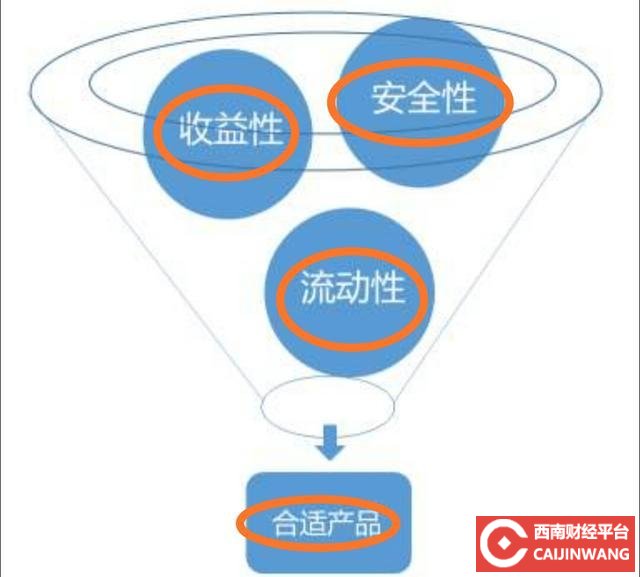

投资理财产品设计有三要素:流动性,收益率,安全性。

很显然10年存钱罐,这三个要素都不具备,脱离了实际,自然不会存(投资)。

如果真的想强制储蓄,可以考虑保险理财。既能够满足10年的时间周期要求,又具有储蓄的意义,还有法律保障,兼顾收益。

分享到: