两期储蓄国债本周五发行,利率是多少?与银行存款相比有优势吗?

作者: 昆明财税服务平台

朋友们好,存款储蓄,其实是一个很广阔的概念,并不仅仅指存款。例如,储储蓄式国债,就有储蓄的积极意义。下面就和朋友们介绍一下本次发行的凭证式国债。以及和存款相比,他们各自的优势,方便各位朋友选择。

首先,来了解发行信息:

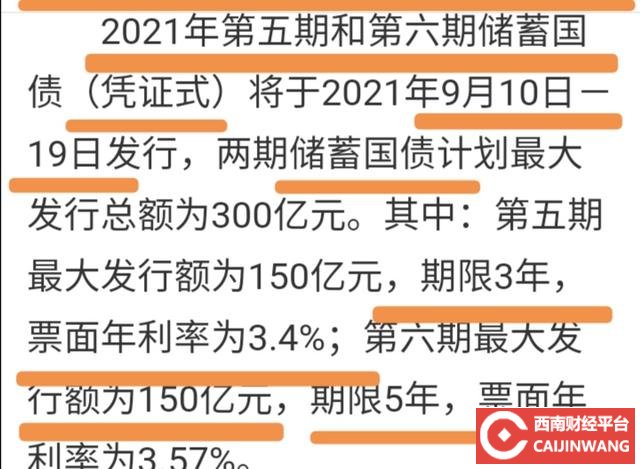

如上图,2021年9月,10号至19号,将会发行,两期,凭证式,储蓄国债。

1,储蓄国债:顾名思义,主要是面对居民储蓄资金,国家信用,固定利率,门坎低百元起购。它的利率往往会比银行的挂牌利率要高一些。

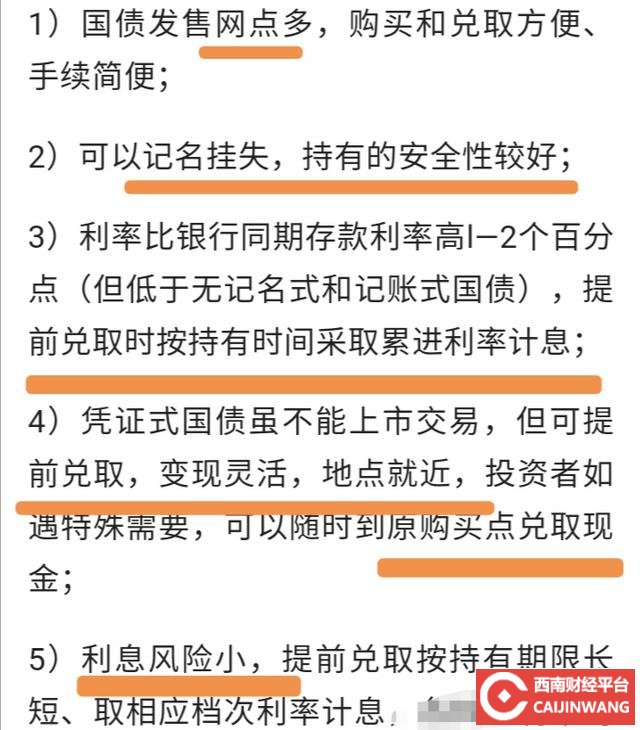

2,本次发行的是,凭证式国债,也有很多独到的优点:

如上图这种国债可以挂失,可以提前兑取,而且累计计息,固定利率,有效的分散了,提前兑取的利率风险,而且相对于银行的挂牌利息要高一些:三年期3.4%,5年期3.57%的票面利率,基本上,略高于中小银行的,三年期存款,或大额存单。

小结:这是以上本次国债发行的基本情况,以及凭证式国债的特点,利率水平。

其次,来了解国债,和银行存款的各自优势:

1,银行存款:保本固定利率,享受存款保险保障,最高赔五十万元。定期存款,可提前支取通常按活期计息。但大额存单,有些可以转让,有效分散提前支取的风险。熟门熟路特别方便。目前中小银行,三年期,存款普通存款,优惠利率在3%~3.3%之间,三年大额存单的优惠利率,在3.5%左右。

2,国债:它是一种债券,发行主体是国家,不享受存款保险保障,但是国家信誉担保,固定票面利率。到目前为止,都按照相应的规则兑付,口碑很好而且它以储蓄为标的,利率通常会略高于存款利率。提前兑取有一定规则累计计息,相对分散了提前兑取的风险。

小结:存款,和储蓄国债,都具有储蓄的积极意义,各有优势。但也有本质上的区别。

最后,来看怎么选:

1,选国债:如果你的资金额较小,例如只有几万或者几千元,甚至更少。或者非常多,有几百万,数千万,更多,闲置周期在3~5年,想要,稳健低风险,拿固定利率, 又想有一定流动性,国债是一个较好的选择。

2,如果你身边的中小银行,存款利率在,三年期3.3%甚至更高,或者资金达到二十万可以购买大额存单,又想享受存款保险的保障,具有很高的流动性,灵活性,可以就近购买,减少购买时间的限制,选存款,有一定的优势。

小结:根据自己的个性化需要,利率水平,便利程度等因素,来综合选择更好。

综上所述:储蓄国债与存款,都具有储蓄的积极意义。但二者仍然是,截然不同的两种产品。因此,不宜在一起进行,简单的比较。

二者可谓各有所长。建议根据个人的情况,分析后选择。