手上有点余钱,定期利息太少,有什么投资方式利息高又安全的呢?

作者: 昆明财税服务平台

朋友们好,这位投资人手上有点余钱,也就是闲钱。他还是很谨慎的。感到存定期利息太少,想要多赚一些但又想要安全。大家来帮他。其实鱼和熊掌兼得并不难,关键是:1,精选产品,2,优化投资。

首先,手里的余钱要想多赚一些又安全,精选产品非常重要。

1,首先来了解目前定期的存款利率情况:

如上图,这是目前一些银行的定期存款,利率情况,以一年期为基础来看,和咱老百姓所期望的,确实还有点差距。

2,精选其他产品:

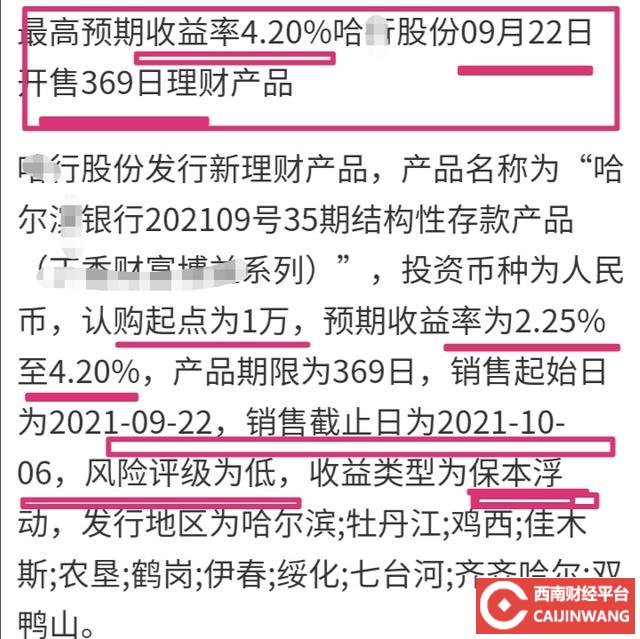

A,结构性存款。银行发行,安全性上本金无忧,但是没有利息,而是浮动收益,这种产品实际上是,存款加投资的结构。正规可信。一年期的浮动收益,大多在,3%~3.5%之间居多。

有些还提供最低,保底收益。大概在1.2%-1.3%。一般大型银行有售。

2,储蓄型国债。顾名思义国家发行的债券,有储蓄的积极作用。国家信用,提前约定还本和付息的方式,而且是固定收益,时间周期三到五年,票面利率,基本上接近大额存单,只需要100元,就可以购买。特别是电子式,分期付息,年付,三年或五年下来,综合收益实际上更高。

小结:定期之外,实际上还可以考虑这两种产品,安全性相对较高,还有可能获得更高的收益,鱼和熊掌兼得。

其次,存款也好,投资理财也好,想要增加安全性,一定要合理规划:

1,存款一定要集合存款保险制度,同一储户,在同一银行,最高保障50万元,本,息,的规则,合理分散存款更安全。

2,投资理财,尽量避免过于集中的投资于一种产品,尽量避免,在同一时间将所有资金同时投入。

多产品组合,分期分批的投入,更有利于分散风险,收益赚的更稳。

综上所述:手里的榆钱儿想多赚点又想安全,一是要注意精选产品,二是要注意分散风险,科学理财,存款。如此,鱼和熊掌兼得,本金相对安全,又有可能赚到好收益,财富保值增值,开心。