假如有1万闲钱,应该怎么理财才能实现收益最大化?

作者: 昆明财税服务平台

朋友们好,这个问题实际上涉及到几乎每一个人,真的很重要,有意义。毕竟,有几百万几千万的人很少,有1万元的人,那就是你我他。今天就来分享:收益最大化的,

一万元理财。

首先,要有一个明确的思路:

1,收益最大化也要做好风险的防范意识,收益和风险分散不矛盾,反而相辅相成。

2,精选产品非常重要。有些产品的收益率有限,无论你怎么规划,它的收益率年化范围,就在2%~5%很难实现收益最大化。

而有些理财产品它的收益率范围就不同,从0只~1000%都有可能,精选这些产品,1万元闲钱,理财收益最大化,才有基础。

小结:简单明了的两点,给我们指出了,1万元,闲钱,收益最大化,的方法和路径。

其次,来分享1万元闲钱,理财收益最大化,风险科学分散的,参考性思路方案:

1,黄金交易基金,3000。最近美联储有可能要收缩,正所谓水落石出,看看物价通胀就明白,金沙滩最安全,也许还能大赚。力争年化收益15%的20%。

2,6000元,股票基金,指数基金,混合基金,利用一些大平台提供的,轻定投服务,各1/3组合投资。

这些基金都属于,主动型,权益基金,在市场上以进攻为主,中高风险。它们的年化收益率范围,在0%到300%之间居多,1万元闲钱,理财收益最大化,方案的重点配置。

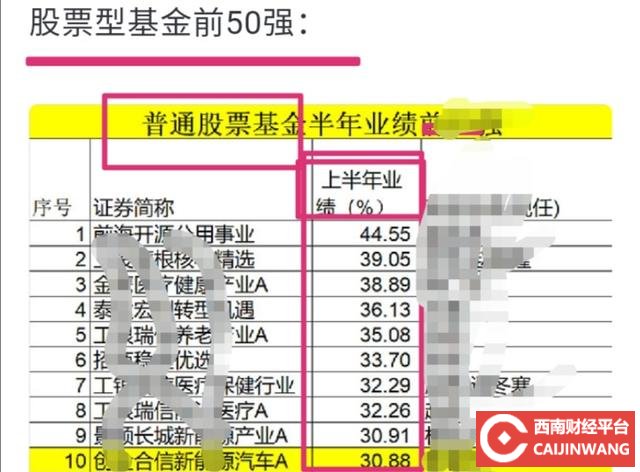

如上图,二零二一年,股票型基金的排行前10。可以明显看出他们的收益率是有很宽广的范围,而且门槛不高,一元10元就可以购买,为轻定投,分散风险,大开方便之门。优选这些产品,就为收益最大化,打下了基础。

3,收益最大化,合理分散风险,还有一点非常重要,保持一定的流动性灵活性用来应急,给自己留有余地:开放式货币基金1000元,来重视这个任务,预期年化收益2%~3%。

小结:这个方案,突出了1万元闲钱收益最大化的思路,来自于实践现实可行。

综上所述:1万元闲钱,理财收益最大化,真的和我们每个人都息息相关。

一万元合理科学的规划,不仅能够收益最大化,风险还有效分散,多收益来源,又便捷省心保障多,抗通胀,财富滚雪球,还安心,好。