养老保险视同缴费比别人少5年,其他的都一样,在同一个地方上班,退休金会相差多少?

作者: 昆明财税服务平台

很多人不明白视同缴费和实际缴费的差别。

视同缴费,实际上是指不需要个人交钱,有国家给代交养老保险的特殊缴费年限。

实际缴费,就是我们每月按照缴费基数缴纳社会保险给保险基金的行为。

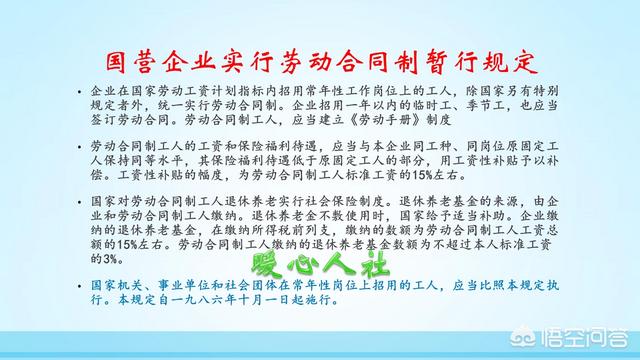

视同缴费情况比较特殊,一般是国家认可的连续工龄,但是当时国家又没有针对这一批人群建立养老保险制度。一般是国有企业固定工人,1992年以前的缴费年限都是视同缴费年限。相同情况下的合同制工人都是按照实际缴费来的,国家要求劳动合同制工人1986年开始交纳退休养老基金,建立《劳动手册》制度。

另外,像上山下乡知青、需要安置工作的复退军人、没有建立养老保险制度之前的机关事业单位工作时间,都是视同缴费的。

视同缴费的第一个好处,按国家规定缴费不论指数高低,一般按照1计算。按照实际缴费的水平来讲,就是按照社会平均工资的缴费。实际上在过去那些年代,绝大多数人的工资水平达不到社会平均工资的,现在也是一样,很多企业人员都是按照60%的最低基数缴费。

视同缴费还有一个好处,视同缴费没有个人账户,缺少个人账户养老金。这是好处吗?由于缺少个人账户养老金,国家会发放过渡性养老金作为补偿。

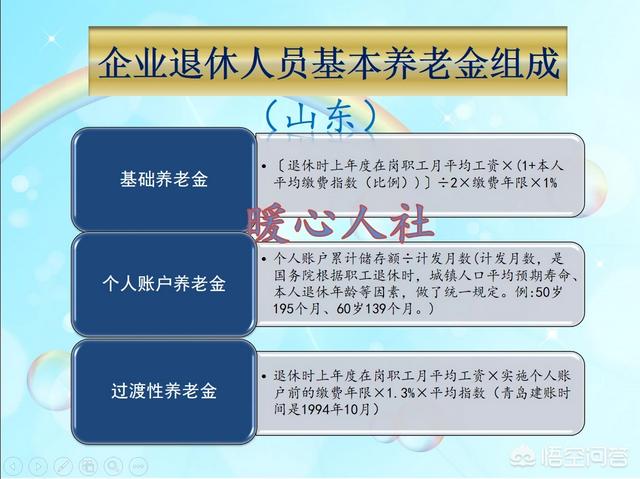

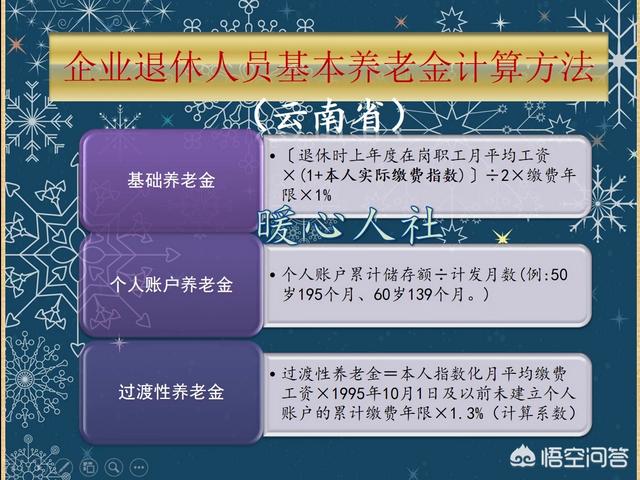

不过过渡性养老金计算方式各省市并不一样,其实主要体现在平均缴费指数和过渡性养老系数上。有的使用本人的平均缴费指数计算过渡性养老金,有的使用(1+平均缴费指数)的平均数。过渡性系数北京、天津是1%,黑龙江是1.2%,山东省、云南省是1.3%,辽宁省是1.4%,各地都不相同。

因此,如果有5年视同缴费年限,会增加多少养老金待遇呢?

首先,会额外增加5年的基础养老金,缴费指数按1计算,能够增加5%的退休上年度社会平均工资。

第二过渡性养老金,要根据本人的平均缴费指数、过渡性养老金系数等信息来计算了。如果每年过渡性养老金也增加1%的,退休上年度社会平均工资的话,5年也是5%。

合计,是10%的退休上年度社会平均工资。各地的社会平均工资标准不一样,而且用来计算养老金的社会平均工资也不一定一样,所以这个浮动范围比较大。

北京2017年社会平均工资是8467元,预计2018年能突破9000元。上海市是7132元,青岛市只有5309元。所以,一般只能在500~800元之间。

对于企业退休人员来说,这也是一笔非常大的养老金差距了。我们每年增长养老金的话,都会额外拉大10~20元的差距。

难怪有的网友说,有视同缴费年限,实际上是一件很幸福的事情。