养老保险在保险公司买和在社会保障局买有什么差别吗?

作者: 昆明财税服务平台

养老保险在不同的地方买当然有差距。

养老保险如果在保险公司买购买的一般是商业养老保险。商业养老保险属于年金险的一种,由商业保险公司进行投资管理,退休后每年发放养老金。

2018年5月国家在上海、福建、昆山等地开始试点税延型养老保险,也是属于商业养老保险的一种,不过可以抵扣个人所得税应税所得额,最高1000元。

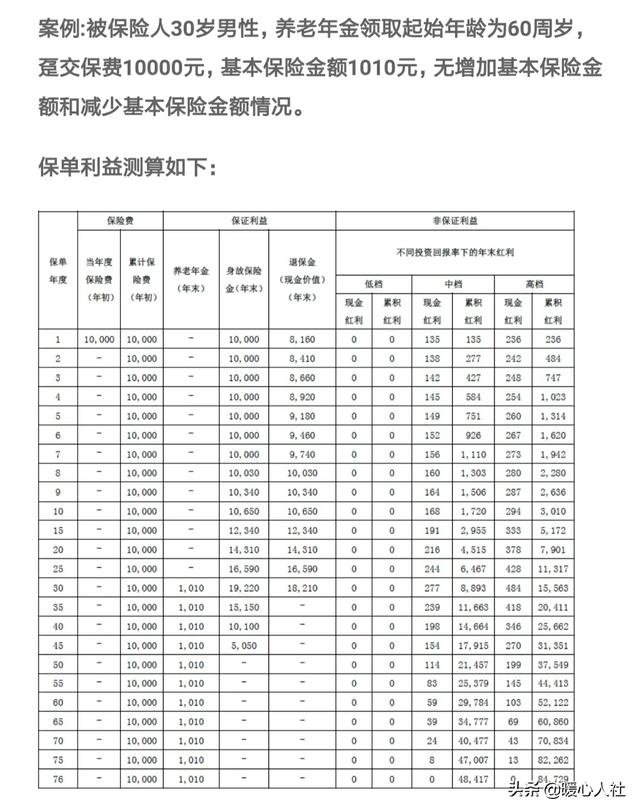

不过,商业保险的特点是有特定的保险。比如万一我们参保去世之后,可以本金返还,甚至120%的返还。

可是如果我们毁约,想提前退保,那么只能拿回85%,甚至更少。

在社保局买的保险,肯定是社会保险了。一般是通过银行代扣代缴方式,每月或者每年缴纳。我们国家的社会养老保险有职工养老保险和城乡居民养老保险。

这两种养老保险是只要参加就不能退保。

城乡居民养老保险保本保值,全部进入个人账户。万一参保人去世了,个人账户可以有家人继承,对于家庭来说不会亏本。

不过城乡居民养老保险待遇低,很多人也不愿意参加这种保险。

城镇职工基本养老保险实际上是由企业和职工共同参加的保险。在企业参保,职工缴纳的部分全部进入个人账户,个人账户也计发利息,也是保本保值的。

不过,灵活就业人员可以通过自己承担企业和个人部分的方式参加社保。记入个人账户的部分是缴费基数的8%,这一部分至多只相当于缴费本金的40%。因此,如果没有领取待遇就去世,或许就会亏本。由于职工养老保险待遇还有丧葬费和抚恤金等待遇,并不是大家想象的亏本那么多。

职工养老保险个人账户记账利率是7%~8%,比投资理财要强很多。

商业保险和社会保险最大的区别商业保险是始终按照合同约定来,基本上在签合同的时候,待遇就是确定的。未来贬值厉害的话,可能会比较吃亏。

社会保险,国家考虑到社会效应,会根据经济社会发展情况来,国家现在年年调整养老金,养老金水平是不断提高的。

综上所述,明显是购买社保划算。