退休金跟统筹账户的多少有关吗?

作者: 昆明财税服务平台

有的人习惯的将退休金分为个人账户和统筹账户,但是却不明白这么分法跟养老金有什么关系?实际上这是一种误解。

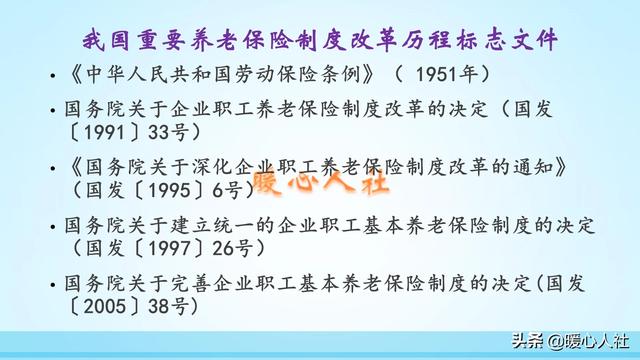

1995年,国务院出台了《关于深化企业职工养老保险制度改革的通知》,要求建立起统筹账户和个人账户相结合的养老模式。各省市一般是1996年1月1日开始实施的,当然也有试点较早的城市,比如上海市和深圳市是1992年,青岛市是1994年10月。

当时划定的方法是,个人账户按照11%的比例建账,个人缴纳一般3%左右。企业缴纳的部分划入个人账户,剩余部分进入统筹账户。

资金支出的范围:个人账户用于支付个人账户养老金,统筹账户用于支付基础养老金、过渡性养老金、丧葬费、抚恤金、增加的养老金等待遇。

统筹账户和个人账户的缴费比例不过,由于当时养老保险基金刚刚建立,需要供养的老人很多,养老保险基金的统筹账户一直出于收不抵支的状态。而且最初,所有的养老保险基金,都是有社保部门统一调配使用。因此,出现了各省市将养老保险基金花费过多,剩余金额不足个人账户养老金累计余额的情况。

2001年,原劳动和社会保障部颁布了《关于规范企业职工基本养老保险个人账户管理有关问题的通知》,要求降低个人账户划入比例,做实个人账户。

2005年,国务院出台了《关于完善企业职工基本养老保险制度的决定》,要求将个人账户划入比例改为缴费基数的8%,恰好等于企业职工个人缴费部分。

这样就形成了个人账户和统筹账户相分离的模式。个人缴纳的进入个人账户,企业缴纳的进入统筹账户。只有灵活就业人员通过自己承担个人和企业缴费的方式参加职工基本养老保险。

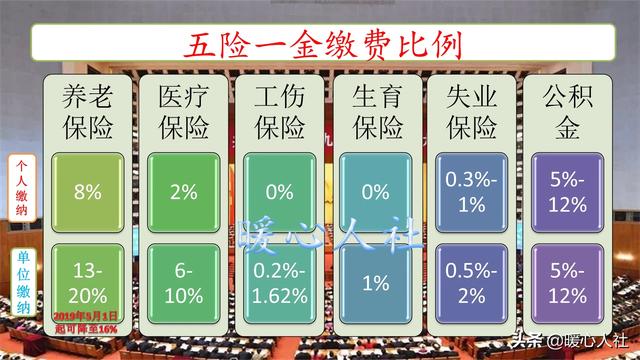

由于养老金缴费是由各省市自行确定的,国家规定了最高上限是不得超过20%。因此各省市养老保险缴费的比例相差非常大,比如黑龙江、上海是20%,北京市是19%,青岛市是18%,浙江和广东则是14%,广东还有13%的情况。

2019年5月1日,国家为了降低企业养老保险缴费负担,将全国养老保险缴费比例统一至16%。即使是养老保险缴费比例低于16%的浙江和广东也要提出过渡性方案。

在企业缴费方面,除了一些省市使用职工个人缴费基数的和作为缴费工资以外,有一些地区直接根据企业的工资总额作为企业缴费基数的依据。毕竟职工本人的缴费还有60%~300%的缴费基数上下限。

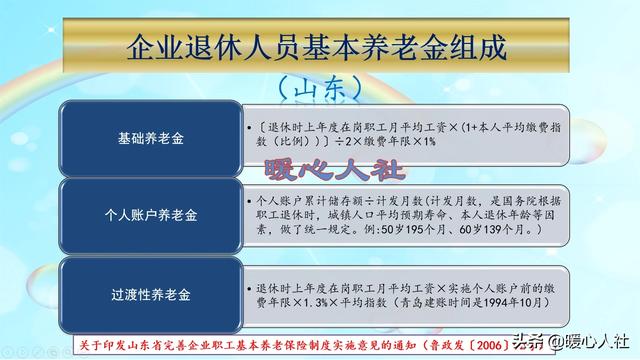

养老金的计算公式不过,我们的养老保险的待遇计算公式是这样的。基础养老金和个人账户养老金全国统一,当地建立统账结合养老保险方式以后的参保人员,退休待遇只有个人账户养老金和基础性养老金。只有建立个人账户以前的工作的缴费或视同缴费年限,才会有过渡性养老金。

基础养老金和退休上年度社会平均工资、本人的平均缴费指数、缴费年限相挂钩。

个人账户养老金跟个人账户的余额、退休年龄确定的计发月数相挂钩。

过渡性养老金也是跟退休上年度社会平均工资、本人的平均缴费指数、建立个人账户前的缴费年限相挂钩。过渡性养老金计算公式各地并不一样。

缴费指数实际上是指我们当年的缴费基数除以当年的社平缴费基数。一般来说可以称它为当年的缴费档次。比如60%缴费指数就是0.6,300%缴费指数都是3。另外有的地区有视同缴费指数,有的地区没有视同缴费指数,视同缴费指数一般是1。

因此,我们可以通过相关性看到,我们的养老金主要跟缴费基数和缴费年限有关。

因此在过去,不管各地企业养老保险的企业缴费比例有多高,划入统筹账户的钱有多少,都不影响个人养老金的高低。