事业单位,可以2024年前退休,也可以晚五年到2026年退休,选哪个好?

作者: 昆明财税服务平台

事业单位可以在2024年前退休,也可以在2026年退休,究竟应该选择什么时间退休更划算?

退休时间可以选吗?一些人可能诧异,为什么可以选择退休时间呢?2015年中组部下发文件明确将机关事业单位正副处级女干部和高级职称的女性专业技术人员退休年龄延长至60岁,不过这些人员可以根据自己的需要选择55岁提前退休,因此才有了这种可选择的退休时间的情况。当然,参公事业单位还可以依据《公务员法》,经本人申请,任免机关批准,工龄30年提前退休,或者工龄20年距离退休不足5年提前退休。

为什么人们担心2024年呢?实际上主要还是10年过渡期。

10年过渡期机关事业单位2014年10月实行的养老保险制度改革,国家为了保障退休养老金计算方式的平稳过渡,实施了10年的过渡期。过渡期内要实行老办法和新办法待遇的比较。老办法退休待遇高,按照老办法发放退休待遇。新办法退休待遇高,按照新办法比老办法的高出一定比例发放退休待遇。2014年10月到2015年底退休的人员可以加发新办法比老办法高出部分的10%,以后每年递增10%。到2024年过渡到100%,2024年10月及以后取消老办法待遇托底的政策。

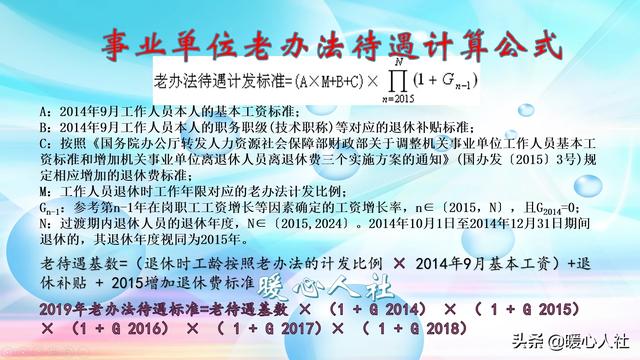

退休待遇老办法的计算公式是这样的,老办法待遇计发标准=(A×M+B+C)×(1+Gn-1)

A是2014年9月本人的基本工资标准;M是退休时全部工作年限对应的计发比例;B是2014年9月本人职务职级对应的退休补贴标准;C是2015年退休人员退休费调整的标准;Gn-1是国家公布的工资增长率,G2014是0;n实际上是退休年份。

国家公布的工资增长率并不高,2016年公布的G2015只有6%,后续两年只有4.5%和3.5%。因此,老办法退休待遇计发标准还是增长缓慢的,但主要也是要照顾到已经退休老人的养老金标准。

退休待遇新办法总体来讲非常划算。相应的待遇主要包括基础养老金、个人账户养老金、过渡性养老金和职业年金四部分构成。这四部分退休待遇全国基本统一,只有过渡性养老金,各地的过渡系数一般从1%~1.4%不等。

基础养老金计算公式和个人账户养老金计算公式跟企业参保人员是完全一致的,这也是国家推动养老保险制度并轨的重要举措。

为什么说划算呢?主要是基础养老金和过渡性养老金跟社会平均工资相挂钩,社会平均工资的增长速度一般每年都能达到8%~10%,过去几年还有超过10%的情况。职业年金和个人账户养老金,也在随着个人缴存时间增长而不断积累增多。

可以说对于缴费年限三四十年的机关事业单位工作人员,几乎不可能出现老办法退休待遇高的情况。

新待遇计算方法的养老金待遇高低跟缴费年限密切相关。养老保险制度本身就是多缴多得、长缴多得的制度,机关事业单位养老保险的缴费基数跟本人的工资水平有密切关系,每多缴费一年至少会增加一两百元的养老金待遇,再加上社平工资提升增加的养老金数额,绝对要比退休以后增加养老金要划算。

机关事业单位是一类非常人性化的单位,对于老年职工非常照顾,也能够容忍很多人的个性。比如很多老年职工对于比较麻烦的工作,可以让年轻工作人员或者编外人员负责,自己主要从事辅助和管理,工资待遇还一点不降低,也没有失业的可能。而且在职的收入绝对会比退休还要高,再加上相应的岗位光环带来的优越感,说实话机关事业单位工作人员只要身体条件允许,这是一类越晚退休越好的单位。

所以说,机关事业单位退休一般来讲是越晚退休越合算。