企业后进事业编,属退休"中人",应按事业还是企业性质办退休?

作者: 昆明财税服务平台

2014年10月以前,企业实施养老保险制度,事业单位实施国家养老制度,这就是养老待遇的双轨制。机关事业单位,由于退休待遇有国家保障,因此退休待遇较高。

为了改革有关的养老制度,促进企业和机关事业单位之间人员的流动,2014年10月开始,国家对机关事业单位养老制度实施改革,对其也实施养老保险缴费,退休领取养老金待遇。

机关事业单位养老保险制度改革以后实施的养老制度,跟企业职工是完全一致的,叫做职工基本养老保险制度。不管是养老保险缴费还是有关待遇计算,都趋向于统一标准。

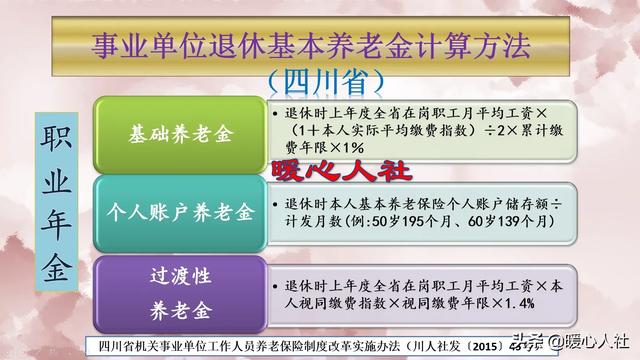

不过,对于实施养老保险制度以前的缴费年限,都会统一计算过渡性养老金。作为之前没有个人账户养老金和职业年金、企业年金的补充。

企业和事业单位之间的流动,由于养老保险制度改革就出现了明显的区别。2014年9月及以前,由企业调入机关事业单位,要按照之前的有关制度处理。

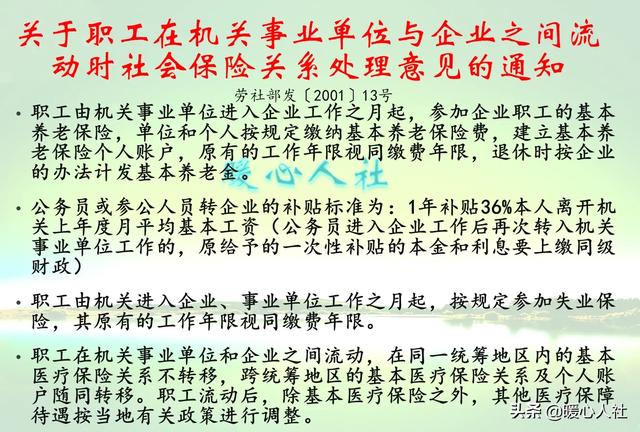

2001年,原劳动和社会保障部发布了《关于职工在机关事业单位和企业之间流动时社会保险关系处理的意见》,明确职工由企业进入机关事业单位,就应当从进入机关事业单位工作之月起执行机关事业单位的退休养老制度。其原有的连续工龄与进入机关事业单位后的工作年限合并计算,退休时按照机关事业单位的办法计发养老金。已经建立个人账户的,其个人账户继续由社保经办机构管理,退休时其个人账户储存额按照每月1/120计发,但是抵减机关事业单位的养老待遇。

2014年9月以前进入事业单位的原企业职工,都要按照事业单位的退休养老制度计算养老待遇了。即使2014年9月以前参加了企业职工基本养老保险,相应的工作年限都要计算为机关事业单位养老金计算的视同缴费年限。只不过个人账户余额留在企业养老保险经办机构单独处理。实施养老保险制度改革以后,虽然有关计算方式一致,但是企业养老保险基金和机关事业单位保险基金还是独立的。

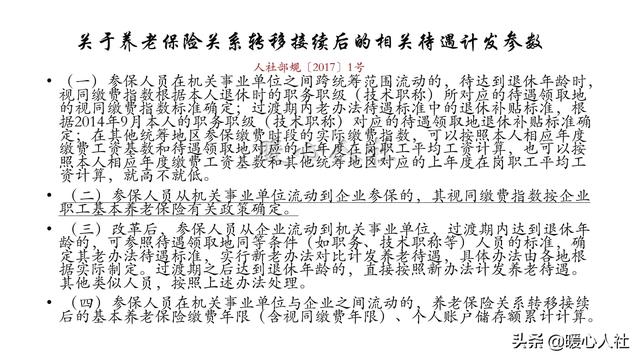

2014年10月实施养老保险制度改革以后,按照人社部规2017年1号文件,由企业进入机关事业单位,相应的养老保险关系可以接续了。也就是说企业的缴费年限可以和机关事业单位的缴费年限接续,按照缴费基数计算基本养老金待遇。

由于机关事业单位2014年10月至2024年9月实施10年的过渡期,过渡期内实施老办法退休待遇保底。企业进入机关事业单位以后在过渡期内退休,过渡期内的机关事业退休中人老办法退休待遇,按照同职务级别或专业技术职务人员的标准计算。过渡期结束以后,就没有老办法兜底的政策了。

那时候,就会完全按照退休待遇新办法计算养老金。

相对而言,在未来企业和机关事业单位的人员流动,养老待遇不会再是壁垒了。#理财大赛第三季#