从我国养老问题看,到底谁来养老呢?

作者: 昆明财税服务平台

关于养老问题,首先应当靠国家,然后应当靠单位,最后才需要靠自己。

养老金有三根支柱。第1支柱是国家筹划的基本养老保险,第2支柱是用人单位缴纳的年金制度,第3支柱是自己筹划的商业养老保险。

第1支柱是最基础的保障,一般可以提供老年人养老收入的40%~50%,在我们国家对利用的是基本养老金。

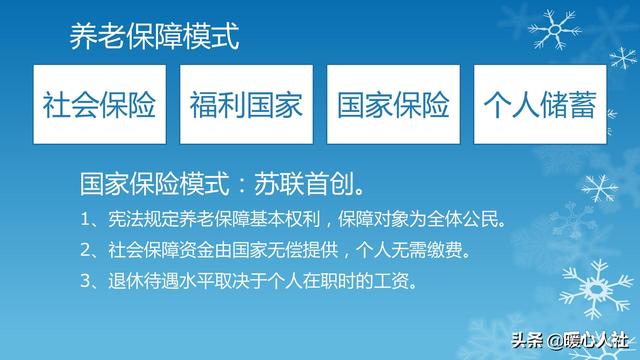

不过,我们国家的养老金是从过去的退休制度演变而来。过去的退休制度是跟本人的工资的一定比例相挂钩,一般是60%~90%。个人无须缴费,由国家和用人单位承担退休费,属于国家保险模式。可是,这样的保险模式负担不了过多的人群,像城镇无业失业人员、灵活就业人员、个体工商户、农民只能靠自己。

为了实现养老保障的全覆盖,1991年我国才推动实施了养老保险制度改革,目前我们的职工基本养老保险覆盖率大约是40%。

2014年,国家建立了城乡居民养老保险,形成了职工养老保险的补充两种保险覆盖率,现在已经达到了95%,覆盖人群约10亿人。但是,城乡居民养老保险待遇要低得多。2019年末,平均每人每月养老金待遇只有162元。

年轻人要想真正的解决养老问题,还是应当参加职工养老保险。

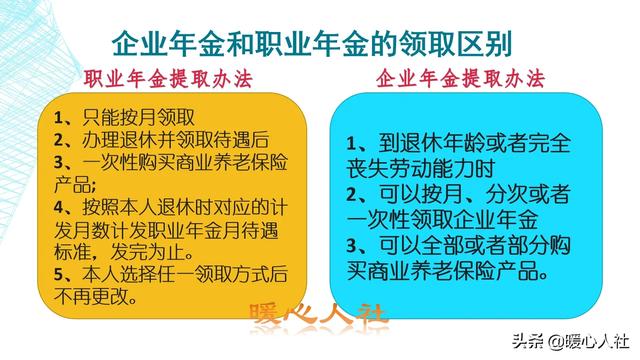

第2支柱是年金制度保障。主要包括企业年金和职业年金两类。这属于税延型养老制度。

大家在缴费时可以免税,不过领取是需要缴税。不过退休以后大家收入较低,相应的税率也低了。而且还有应交所得税产生的收益。

未来年金制度将是大家养老更有益的保障。

年金按月领取的时候是有限养老,但是年金也可以用来购买商业养老保险领取一辈子的。

第3养老支柱是税延型养老保险。2018年国家在上海、福建、苏州工业园区等地进行了试点,通过减免个人所得税的方式,鼓励大家购买。

但是目前由于大家收入比较低,缴纳个人所得税的人数并不多,参与的规模有限。

总体来说,我们国家的人均收入还很低,且我们从过去的国家养老模式发展而来,大多数人的想法还主要是依靠国家来养老的。

为此,国家在《社会保险法》中也作出了规定,当养老保险基金出现支付不足时,由政府予以补贴,大家放心吧,