手上有一百万现金,是买银行保本理财好还是大额存单好?

作者: 昆明财税服务平台

在一般情况下,风险与收益成正比,既要保本又要收益高的产品是没有的。从收益率比较,就目前市场行情观察,100万现金购买保本型理财产品的收益低于大额存单,且流动性也弱于大额存单。

保本型理财虽然风险低,安全性高,但平均收益率普遍偏低。据权威机构公布数据,在2019年2月到期理财产品中,保本型理财产品平均收益率在3-4%区间,而非保本浮动收益率理财产品平均收益率为4.35%。而国有银行和股份制银行3年期大额存单去年一般上浮48%,达到4.07%。今年以来,国有银行和股份制银行大额存单利率再次上浮,上浮50%达到4.125%,个别银行对于超级大额存单上浮52%,达到4.18%。而城商行和农商行等地方性小银行大额存单,3年期一般直接一浮到顶55%,利率为4.2625%。因此,保本型理财产品收益率明显低于大额存单利率。

在流动性方面,保本型理财产品也不如大额存单。大家知道,无论保本型还是非保本型理财产品,都有封闭期,在未到期之前是无法赎回的,这对于临时急需用钱将带来不便。而大额存单不仅可以提前支取,而且利率还是靠档计算,远远高于活期存款利率,有的还可以转让和质押贷款,流动性比较强。

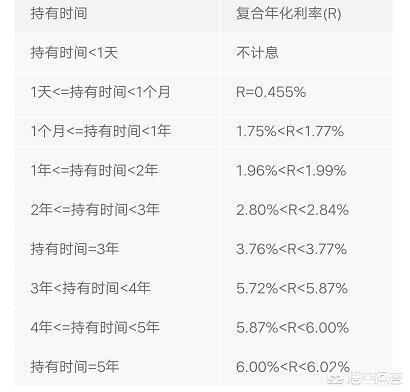

当然,对于100万现金来说,金额已经比较大了,如果放开视野,无论安全性,流动性和收益率都可以找到替代品,实现收益的最大化。比如当前很火的民营银行智能存款,目前出现了最高的还有复合利率6%的,虽然属于5年期定期智能存款,但都可以提前支取,利率靠档计算。其中,只要持有超过3年的,利率可以分别达到5.72%。我们可以做一利息对比:

100万存3年大额存单,最高利率4.2625%,到期利息为:

1000000*4.2625%*3=127875

而5年期智能存款复合利率6%,100万持有3年后应得利息为(假如超过1天):

1000000*5.72%*3=171600

二者利息相差171600-127875=43725

这个差距也是太大了。

由于智能存款诞生于去年,时间短,有的人并不放心,但无论怎样它属于银行一般性存款,还是在存款保险条例保护范围之内。即使觉得小银行有风险,我们完全可以将100万分为不同家庭成员两份存入,只要本金不超过50万,还是可以有效规避风险的。在安全性,流动性和收益率上,这种存款是最划算的。

文章来源:网站整理