长期持有银行股是种什么样的体验?

作者: 昆明财税服务平台

我目前持有招商银行4040股,从06年介入至今持续近15年的时间,期间有过几次买入卖出,但一直留有底仓。我属于不离不弃,比较长情的那种。这只股票不是我盈利最多的,没有什么特别的体验,非要说一个话,那就是招行如今盘子太大了,市值1.4万亿,看好招行的人太多了,就连张坤的基金也发了通告,三季度是持续买入。我宁愿它像以前一样新锐、小众,藏在深闺。

上大学的时候,学校要求所有同学把学费存入某国有大行的一个指定账户里,那时一到开学,校门口营业部的那个小门脸队伍都能排到100米开外,至少持续三天时间。玻璃墙内永远是那两位四十来岁的中年小姐姐,不增不减,她俩很忙,点钱很累,所以很少开口说话,手指敲敲台面意思是把钱放进柜台那个凹洞里,手挥一挥意思是存好了你可以拿单走人了。倘若你想问点什么,那就真是不识趣了,反正我这么说大家都懂得。就这样四年时间存了八回,够够的。临近毕业,招商银行在校园空地上摆了个摊,当场免费给同学办储蓄卡,人很多也排队,摆摊的小姐姐埋着头输资料,拉卡,手脚麻利。卡激活后坐在她旁边的另一个小姐姐一定站起来,双手持卡递给同学们。

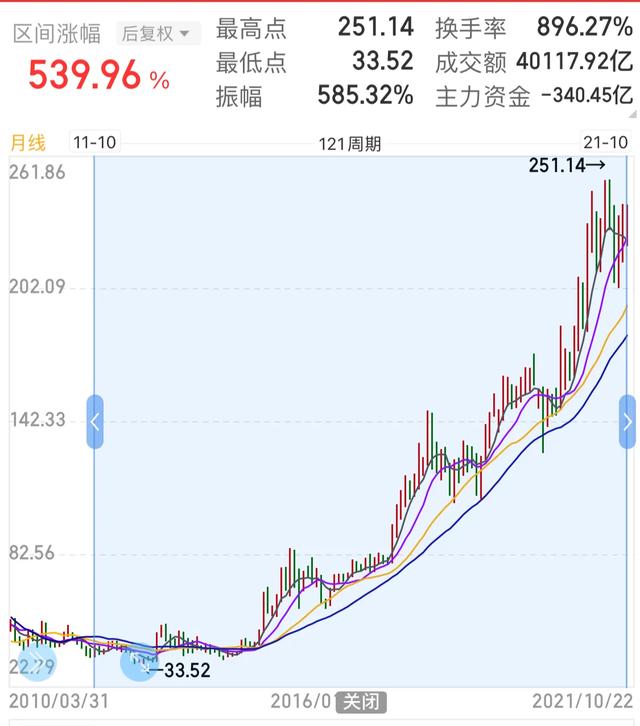

我是一个保守的人,买股票一直都买与自己相关的,看得见摸得着的,这也导致我的选股范围很小。买入招行的具体日期、买入量都无从回忆了,只有16.80元的价格十几年从不需要想起,也不曾忘记。按照这个价格倒查过去买入时间大约是在06年底07年初的某个时点,从股票软件月线来看,07年1月至今复权涨幅525%,06年12月至今复权涨幅是676%,我的收益估计介入二者之间。如果以最近十年计,也就是在2011年的10月底买入,持有至今复权后收益也有540%,可以说我的介入时点并不理想。比照我在09年开春相对低点买入的首套自住房,单看价格也是600%的涨幅,不过买房杠杆率高,持股招行的收益就不及房产了。以上这些收益数据仅限于我自身范围内的比较,不适用他人,也没有普遍性,房价在地区之间差异巨大。

07年初牛市渐入佳境,下半年达到顶峰,之后一年牛熊转换,招行股价也在翻山后稳步下行,最后进入漫长的横盘震荡。招行股价平淡无奇之时,正是我一孕傻三年的人生更迭期,忙的脚不沾地,脑子也不大够用,收入全部供养房子、车子、孩子去了,存不下来,没有余粮持续投入,我也极少打开股票账户。

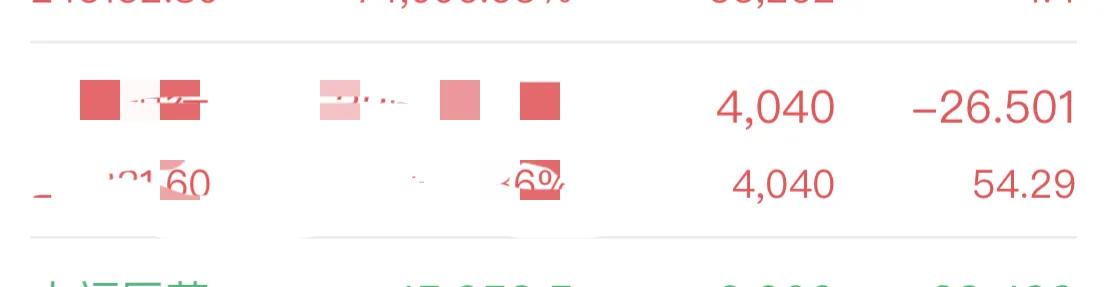

此后,大概在股价22元左右,我赎回了全部本金,把成本降到0元附近,再后来做过一两次差价,最高的时候持股数超过11000,目前持股4040,成本为负。

大致拉一下四大行之二的最近十年复权涨幅,隐去名字,比较起来招行还算是能打的小钢炮。

银行与我们日常生活密切相关,在银行办理私人业务也是观察银行的窗口。2013年左右,各大银行均可开通网上银行,但需要去柜台办理安全密钥,也叫U顿,不知道多少人还有印象,大部分银行的U顿是收费的,大概一百多一个的样子。招商银行U盾是免费的,你仔细回顾一下这些年,在咱中国免费就意味草根、意味着市场占有率,意味着扩张,淘宝网正是用免费挤垮易趣网的。招行还有一个与我们息息相关的免费,刷卡满六次免次年信用卡年费,大家现在用信用卡基本都不用交年费了,但十多年前四大行的信用卡年费从一百多到三百多不等,还是身份的象征。

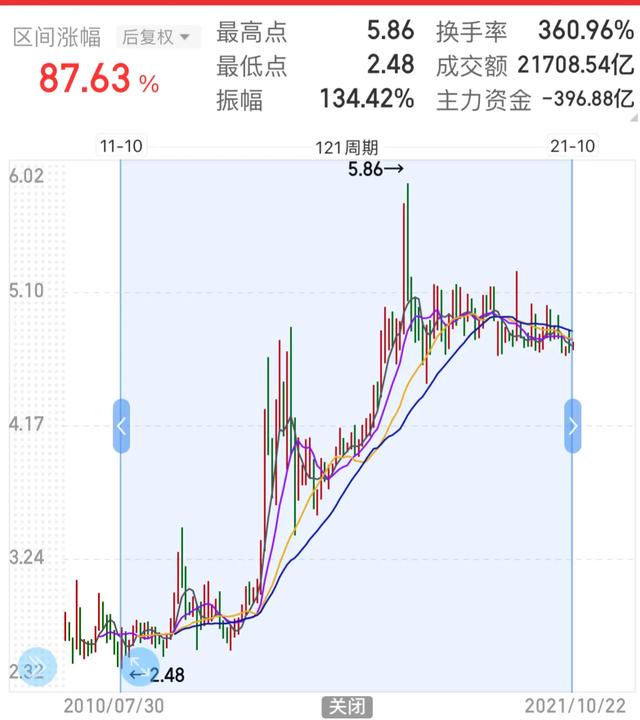

在2008年之前基金买卖只能通过银行柜台填单办理,后来发展到可以通过互联网,先在基金官网上开户,绑定好一张或多张银行卡直接买卖,基金公司针对不同银行卡,给出的申购费率差别很大,我用下来感觉兴业银行签约的基金公司最多,费率也最低,大概是0.6%的样子,其他银行那时普遍要1.2%,为此我专门办理了兴业银行卡。第二波基金浪潮在2015年牛市后达到巅峰,互联网金融已然兴起,支付宝代销了几乎市场上所有的主流基金,费率更是打到骨折,银行渠道一下子失去了优势。我的兴业卡从此日渐沉寂,为什么兴业银行在基金代销取得明显优势的情况下,最终却归于平淡。不过兴业银行还是在我心中留下了美好印象的,去年也是在16.8左右的价格买入了一些兴业银行股,后来就传出大白谢治宇重仓兴业的消息,但对这家银行我有自己比较固执的认识,在持股大约八九个月后就清仓了。

我办理过很多全国性银行的储蓄卡,对各家银行的对私业务有一些粗浅的认知。比如兑换外币来说还是要到中国银行,它的外币种类最全,其他银行只有主流币种。2018年我还办理过华夏银行卡,那时网传华夏卡跨境取款第一次手续费全免,非常适合境外旅游携带,后来本人亲证为假,可能只是限时促销而已,谈不上建立优势,后来也没再用这张卡了。

如今很多地方性商业银行风生水起,后浪翻滚,后生可畏。比如宁波银行,南京银行业务规模、盈利能力大幅增长,颇有当年招行的势头,但不懂我也不敢冒险去买。

现在的招行已经是一家体量巨大的股份制银行了,为什么在1.5%的代理费率上,基金销量依旧全国第一,我也是百思不得其解。0.1%、0.15%的费率不香吗?

最新的沪深300指数中,招行权重3.32%,上证50权重8.69%,都是仅次于贵州茅台的存在(下图来自中证指数官网)体量巨大意味着增速必定放缓,未来走入四大的估值行列也是可能的。我还是喜欢曾经那个披荆斩棘,锐意进取,敢于挑战的招行。

打新是银行股附带的红利,有人以2021年上半年的新股发行数据测算出,打新股的年平均收益率是13%,再加上稳定的股息收益率4%,一年无风险收益17%,足以打败八成市场参与者,相当可观。这当然和新股发行节奏有关,也涉及到个人运气成分,预计有很多人是被平均了,包括我自己在内。由今年6、7两个月发行的新股还有人专门测算出沪市16万,深市10万是最经济实惠的打新底仓。

以四大行位代表的银行股稳定可靠,分红也比较固定,在资产配置上来说属于压箱底品种,永远不会令人失望,当然也没有更多期待,是稳健型风险厌恶型投资者的首选品类。

文章来源:网站整理