网贷公司明知道有些人借钱不还,为什么还要借出去?

作者: 昆明财税服务平台

站在借款人的角度来讲借钱不还网贷公司是亏了,但是站在网贷公司的角度来讲就不是了,这是一个涉及到数学概率、期望和统计学分析的问题,我简单分析一下,大家随便五分钟就能够看懂了。

那些正规的网贷公司就不做分析了,(像信用卡支付宝微信之类的)因为绝大多数人都会按期还款,这里主要分析不正规的或者是私人的p2p,简单来说就高炮或者714吧,因为这类借款的特点是额度不高时间短利息高,很多以贷养贷的人就是被这类网贷套路进去最后还不上的。

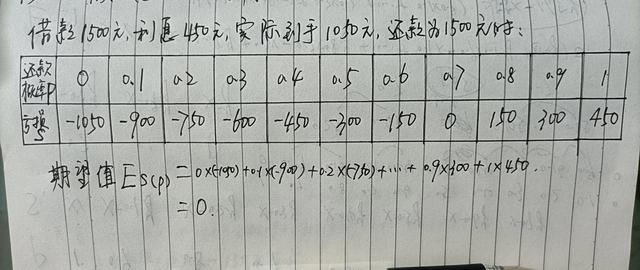

以714为例,打个比方,12月1号我申请借款额度是1500元,去掉砍头息(一般是450元),实际到手1050元,12月7号实际还款金额为1500元,很多人觉得按期还上,网贷公司七天赚450元,不还七天亏损1050元,其实还款与不还款这只是两种情况,从概率学角度讲有很多情况,网贷公司会这样分析借款人,他会从概率学的角度来把一个人还款的概率计算出来,还款赚450,不还款亏1050元,假如借款人100%还款,则公司亏损为+450元,假如借款人90%概率还(赚+450元),有10%的概率不还(亏损450-1500=-1050元),则公司亏损为:0.9*450-0.1*1050=300元,80%概率还20%概率不还亏损为:0.8*450-0.2*1050=150元,那么我们假设借款人还款概率为P,网贷公司亏损为S元,则会有:S=1500P-1050元,以此类推会出现如下表格:

网贷公司对借款人的期望值E为:亏损S乘以概率P的和值(如上表格计算式),可以看到当借款为1500元利息为450元时,网贷公司对借款人的期望值为零,刚好不亏不赚,也就是无论借款人还与不还怎么都不亏本。

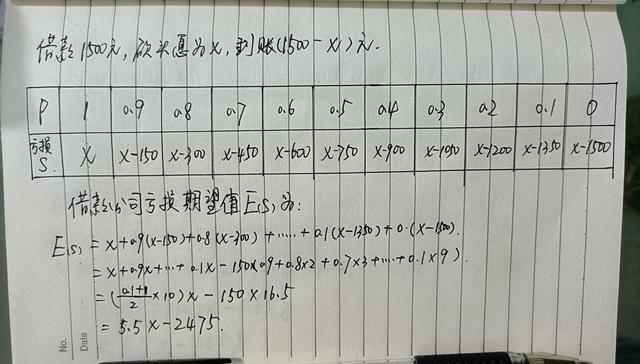

那么我们再进一步,假如借款金额还是1500元,砍头息利息不是450,砍头息为X时,实际到账金额为1500-X元,会得到如下概率期望表格:

可以看到,当5.5X-2475=0时,X刚好为450元,也就是砍头息为450时第一张表格情况,当5.5X-2475大于或等于零时,只需要X>450网贷公司则永远不会亏,稳赚不赔。

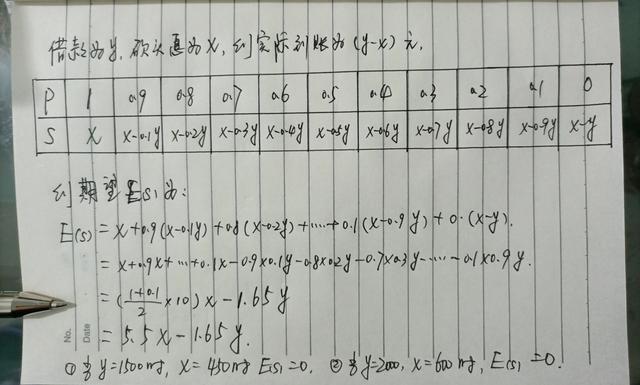

那么我们再进一步,假设借款金额为Y元,砍头息为X元,实际到账金额为Y-X元,也会出现如下表格3:

可以看到期望值为5.5X-1.65Y,当借款金额Y出来后,借款公司就会匹配出相应的利息X,当Y等于2500元是,利息X就是750元,只需要5.5X-1.65Y≥0网贷公司就稳赚不赔了。

假如借款1500元,利息480元,期望值就是165元(稳赚165元),这还只是7天的亏损,那么一个月下来就是165*4=660元,一年就是660*12=7920元,1500本金一年后本金加利息一共9420元,年利率528%,暴利中的暴利。简化数学式为:X为砍头利息,Y为借款额度,48*(5.5X-1.65Y)元。

看完这个应该都明白了吧,再回到问题当中,所以不要质疑网贷公司为什么会借款了,你还款与不还款他都不会亏的,更何况在你申请的时候网贷公司还会通过网络平台获取你的借款大数据,一般他们都是信息互通的,他们内部的风控部门还会根据借款人的征信借款记录进行数据筛选,那些黑名单和征信差的会直接被排除在外,记录良好的才会获取额度,在这种情况下网贷公司就更是稳赚不赔了。

所以建议大家看完文章后远离网贷,千万千万别入坑被套路。希望我的回答能让那些存在侥幸心理而去以贷养贷的人清醒!

文章来源:网站整理