微众银行,小米银行,网商银行是未来的趋势吗?

作者: 昆明财税服务平台

微众银行、网商银行、新网银行(小米是股东之一)作为国内排行前三的新型民营银行,也是纯互联网银行,确实表现亮眼。

但是他们代表了未来的银行发展趋势吗?传统大银行未来该怎么发展呢?其实都不是最终的未来,现在各类银行都在进步的路上探索,最终是成为一家“智慧银行”。

互联网银行表现优秀,业务突出,依托互联网代表着时代的先进性微众银行作为最早一家互联网银行,一直领先,各项指标一直表现优秀。

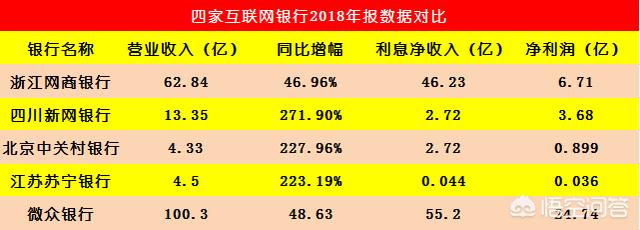

微众银行主营业务包括吸收公众、主要是个人及小微企业存款,针对个人及小微企业发放短期、中期和长期贷款的等方面。2018全年,微众银行营业收入为100亿元,较上年同期67.48亿元上涨48.6%;净利润为24.7亿元,2017年为14.5亿元,同比上涨70.85%。

网商银行依托阿里集团众多小企业用户,增长也很迅速

网商银行主要面向中小企业以及电商平台各类用户进行放款。2018年年度报告显示,网商银行营业收入为62.84亿元,同比增长46.96%;净利润为6.71亿元,同比增长66.09%。截至年末累计服务小微企业和小微经营者客户1227万户,户均余额2.6万元。信贷风险状况总体可控,年末不良贷款率1.3%。

新网银行虽然开业晚,但是互联网个人放款业务开展迅速,一年就扭亏为盈

新网银行是2017年筹备开业的,在2018全年营业收入13.35亿元,较上年大涨272.34%;净利润为3.68亿元,较上年增加5.38亿元,实现扭亏为盈。银行资产总额为361.57亿元,较上年末增长122%。个人客户已覆盖全国31个省市,客户总数1905万人,累计放款5733万笔,累计放款金额1601亿元。

这三家作为互联网银行代表,数据表现非常出色,如果按照此速度发展下去,未来将会替代传统银行的商业模式吗?

国外互联网银在千禧年时已经出现,主要服务个人和商户

AXOS Bank的前身是美国互联网银行。美国互联网银行成立于1999年,是美国联邦特许的,最古老的互联网银行之一。它提供了很丰富的个人和商户服务。

他们面向个人提供的服务主要有:存款、转账和个人贷款。

他们面向商户提供的服务主要有:支付结算、存款和金融顾问服务。

韩国新设立的互联网银行同我国的新型民营银行很像,那么发展如何?

韩国只有两家互联网银行,最大一家叫Kakao Bank。由韩国最大的互联网公司Kakao发起设立。

主要向个人提供金融服务,有储蓄、贷款和转账业务。

我们从中总结了下国外互联网银行的共性问题,主要是:

主要面向个人提供各项服务;

取款业务必须同其他银行合作,才能完成,自己不部署各类取款设备;

所有服务都是个人业务中最常见的各类业务,可以用科技系统代替人工完成。

看完国外的互联网银行发展,我们再分析下国内的互联网银行的优劣势。

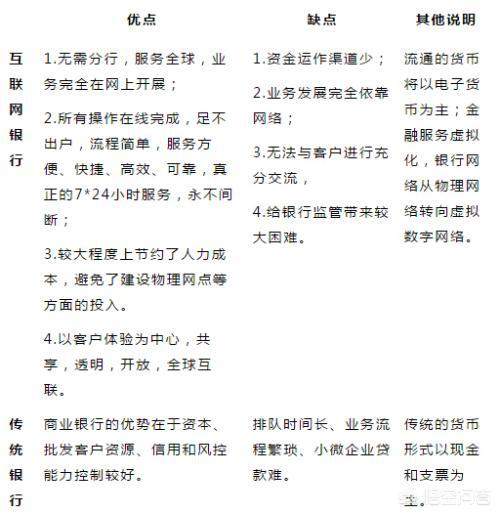

互联网银行和国内传统银行比较,互联网银行同样拥有银行的基本功能“存款、汇款和贷款”,但即使在此方面也是各有优劣势。

互联网银行的优势在于节约客户服务成本、面向无限广大客户、流程简单:

1、依托互联网技术,开户线上完成,简单快捷,可节省大量人工成本。

互联网银行没有线下网点,用户开户只需要在线上完成身份认证即可。

对于银行来说,去物理网点化和聘请网点服务人员,节省一笔巨大日常费用开支。

2、互联网没有边界,用户可以无限扩张,服务可下沉到任何区域。

例如这些银行一般同其股东互联网巨头合作,利用股东数亿开户,直接触达客户。

微众银行依靠腾讯微信、网商银行背靠支付宝,可以实时获取到用户的丰富的数据,从过去传统银行的只服务大客户,到现在服务到四五六线城市的小微企业或个人。

3、线上存款和贷款流程易懂、简单、快捷,适合小微企业和个人。

互联网银行可依托大数据,实时精准评估用户的信用,并快速审核用户的业务申请。

线上流程可以一部接一部,在系统都已经规划好,客户不断向前走,自然得到最后结果,客户易懂,简单,类似于自助式服务,互联网银行的贷款到账时间一般都是按分钟计的。

4、利用大数原理,量大之后,自然呈现低不良贷款率。

利用数据科技原理,只要不断灵活调整微指标,自然不良率会逐步下降。尤其是达到规模效应时。

前海微众银行2017年的贷款不良率为0.64%,网商银行的贷款不良率为1.23%,远低于行业内整体小微企业的贷款不良率2.75%。

互联网银行的劣势也是由于网络先天因素而来,无法克服,只能不断优化

1、存款客户直存低,放款规模受到先天约束,影响风险很大

按照监管政策规则,互联网银行智能开设二类户和三类户,二类户的资金只能从一类户转入,且非绑定一类户转入二类户,每日都有限额。

因为缺少营业网点,所以如果靠本行的直存客户,肯定是无法满足放贷需求的。

例如在微众银行中,负债中的63%来自于同业及其他金融机构存款,而客户存款只有7.2%。网商银行稍好,负债中51.86%来自于同业及其他金融机构存款,而客户存款达到了34.22%。

2、针对客户提供的服务品种少,不能提供综合服务,很难吸纳大企业客户

基本上,我们可以看出,互联网银行面对的客户都是小微企业或者个人,没有太多直接的大客户。

这些客户需要的服务单一,主要就是存款、结算、转账、和贷款,但是如果客户规模变大了,其实需要的综合的金融服务,例如供应链金融、保理等。在支付方面,银行还可提供如跨境支付、本外币支付等服务。

总结下,看到了互联网银行的优劣势,那么未来银行的趋势应该是如何?

从互联网银行的现状分析中,可以得出,未来个人业务可以全面线上化

其实这已经开始了,招商银行5.0版本,微信合作工商银行等等,都可以将个人业务线上化,减少去柜台或者不要再去柜台。互联网银行良好的尝试,这一切的改变太有可能发生了,而且转换速度越来越快。

存款业务、支付业务,现在大部分传统银行都通过电子银行来不断推进。理财业务是通过直销银行在推进,但是还是不如互联网银行整体一体化操作更高效率。

通过将个人业务互联网化,其实基本上可以实现个人业务的大多数需求。

线下营业网点还必须有合理保留数量,否则对于存款吸收影响太大。

互联网银行就是缺少存款根基,在其发展越来越快的步伐中,这成了致命的威胁。

如何吸存?没有线下网点,不能直接吸存,只能合作吸存,而且受到其他行一类户支付限额的约束,这就卡住了发展的喉咙。

大公司业务还得靠网点和柜台来服务,互联网银行替代不了此项功能

虽然互联网银行业绩不错,不良率低,但是规模相对于传统银行,其实影响还是太小。为什么,因为传统银行有公司业务,单笔规模大,收益高。

公司业务需要综合服务,个性化服务,这是互联网银行现在无法从线上流程和远端服务中满足的,所以想去做公司业务也做不了。

传统银行的个人业务互联网化,互联网银行的公司业务线下化,双方融合,未来银行的发展趋势

未来,传统银行会将个人业务和小微业务逐步互联网化,通过直销银行或者电子银行单独提供给个人客户或者小微企业主(在银行内部,这其实也算个人)。

互联网银行会争取线下柜台网点,开展公司业务,将公司业务中的简单流程逐步改造为互联网服务,将自己的竞争延伸到公司业务中。

传统银行和互联网银行未来不会相互对立,只会不断融合,互相学习,但是唯一不会改变的:就是银行服务客户的互联网化会不断进步,未来我们将越来越难在大街上看到这么多银行网点。

最终的融合,会变成一个名词:“智慧银行”将是两者进步的最终结果。

一起学习下智慧银行的目标:客户(包括企业和个人)可以充分体验金融科技带来的变化。通过人脸识别,可享受由大数据和智能AI分析量身定制的产品组合推荐;可使用财富计算器,自主选择产品组合;可根据买房、买车、留学等个性需求,以游戏的方式体验丰富的定制场景。

文章来源:网站整理

- 上一篇:宿迁的洋河白酒和宜宾的五粮液,哪个更好喝?

- 下一篇:A股的专家为何都建议持币过节?