100万资金,30万存1年定期,30万存2定,30万存3定,10万存活期,大家觉得这波理财怎么样?

作者: 昆明财税服务平台

朋友们好,标题这波理财,感觉从战略上,和战术上,都有可以完善的地方,思路也可以扩展一下。下面抛砖引玉,浅析一下。

首先,战略上,要扩展思路:

1,现在看一个信息:

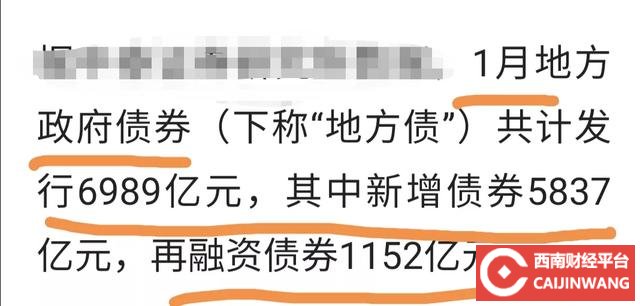

如上图,借钱发展,消费等,是很多,地方,的选择。

那么问题来了:现在肯定要还钱。还钱的途径就是三个:1,经济发展了收益好了,税收还。2,借新债还旧债。3,还有一个方法就是,通胀。毕竟是给大家办事,大家掏钱理所当然。最终哪一个,只有未来知道。

2,100万是很大的一笔资产,他名义上属于你个人所有的。全部存起来,都支援了建设,把宝押在经济发展这一个选项上,想过没有:风险没有分散哪。

小结:有这么大一笔钱,还要考虑花点,因为你不知道明天会是什么样的,都存起来,万一哪天,来个心痛怎么办。

其次,战术上有也有待完善:

1,标题中,30万存一年,30万存两年,存三年,10万活期等,很明显是考虑到了的流动性风险,按活期计息的风险。很好。

2,可是还有一个根本性的风险:银行经营风险,是当务之急。需要结合存款保险制度,每家银行,最高保赔,本息合计50万元,的规则,对一百万元进行有效分散。

3,结合实践提升利息收入,同时减少支取风险,鱼和熊掌可以兼得。利息最高的就是二十万大额存单。民营银行门槛更低,真的有必要把三十万禁刑风散,比如二十万大额存单一张十万元的,中小商业银行大额存款,风险双风扇利息拿得多,又不失灵活性。

小结:战术上进一步完善的余地还有很多,总之,结合实践,鱼和熊掌兼得,是一个好的思路。

再次,要考虑防守性资产应急性资产:

1,美联储准备加息。这有可能对一些资金推动型的行业有影响。也不排除对汇率,资产价格等产生影响。

2,趁还来得急,适当的配置增加避险资产。例如外汇黄金,

一些有增值潜力的收藏品,完善个人家庭的保险保障等等。

小结:100万资产,还是要有备无患。因为我们,积累创造财富的目标,就是让,自己,家庭生活的更稳更好,财富得以传承。

综上所述:其中谈到的这一百万元的存款方案,如果,从战略和战术上,重新规划进一步的完善,相信,会使财富和生活,如虎添翼,锦上添花,在富贵,幸福安稳的道路上,更稳的前行。