银行利率上浮,把钱全存银行靠谱吗?

时间:2021-11-12 14:06 浏览:

次

作者: 昆明财税服务平台

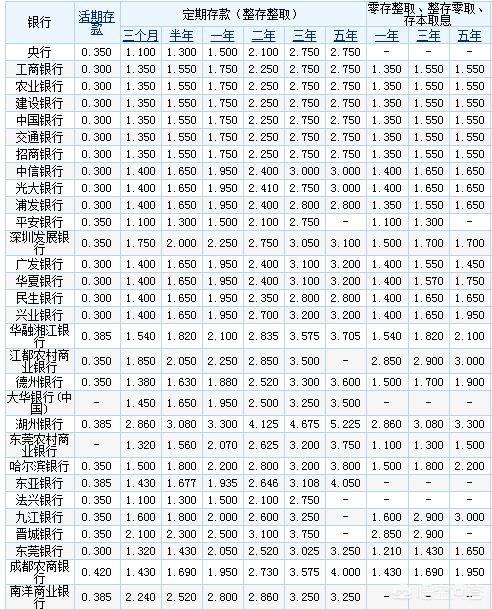

银行利率上浮并不是最近的事,只是最近的“大型银行”纷纷上浮罢了。而对于经常做存款投资的投资者来说,大型银行的利率上浮与之并没有多大关系。

比如网商银行的活定宝一直都有,支持随时存取的同时利率高达3.8%,而大银行再怎么上浮利率,其也只能以三年定存与之相比较。

因为活定宝它就是三年定存,而其又以可以转让的形式存在。比如你存一笔一万的三年定存,利率3.8%,而你一年之后急需用到钱,那么还没到期怎么办呢,取出岂不是变成活期?而活定宝它可以转让定存存单,从而获取较高收益,这就有点像票据贴现或债券的买卖。将存款所有权转让出去,从而获取本金和以三年定存利率计算的利息。

当然,上面只是几个例子,与之相同的存款类型还有很多,比如微众银行的智能存款,平安银行的智能定活通等等,其只是名字不同,存在形式基本雷同。

而大型银行上浮50%,那也只是在基准利率的基础上上浮,比如一年定期上浮50%,那也只是1.5%*150%=2.25%,跟很多银行不再上浮也是有一定距离的。

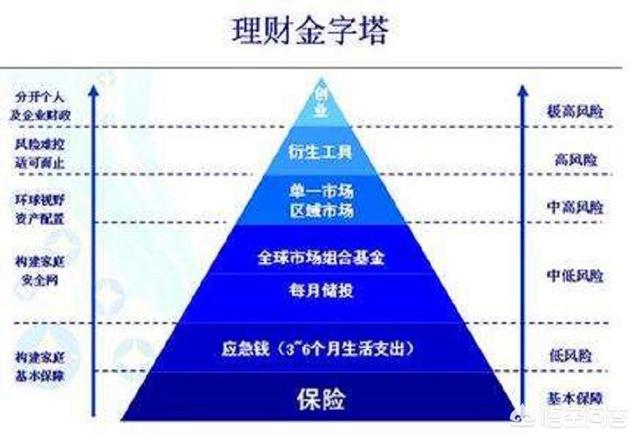

当然,不管怎么上浮,一般情况下,银行利率都是比不过通货膨胀的。而对于投资者来说,我们追求安全的同时,还要追求收益,应当进行分散式投资,而不是把鸡蛋放在一个篮子里。

投资资产分布应是金字塔型的,如上图。经济基础决定上层建筑,投资也一样,只有把基础铺设好,上层建筑才可以获得较高的收益。而不是只有下层的基础建设,那样并不能看到高处的风景,不能因此实现财务自由。 三人行,必有我师。欢迎关注、点赞和转发,谢谢!!!

文章来源:网站整理

分享到: