美国5月通胀率“爆表”,是经济恢复还是政策失控?

作者: 昆明财税服务平台

通胀率"爆表",既不是经济恢复,也不是短期的政策失控,而是美国经济循环效率长期失衡积累的结果.新冠肺炎疫情的爆发,只是进一步加剧了这种失衡.如果不在社会制度和管理体系上进行根本性的改革,任由这种趋势发展下去,美国的货币金融体系将由于美联储的账面破产,不得不进行巨大的调整,由此也将会对全球的金融体系产生巨大的冲击.

通胀水平最直接的影响是美国国债的实际收益率.美国国债的实际收益率是美债名义收益率减去通胀率后的结果.从上个世纪70年代中期开始,美债收益率呈现波动下降的趋势.2020年,更是降低至0.55%的历史最低水平.尽管通胀率仅为1.2%,2020年3月后,美债实际收益率都低于通胀水平,属于负收益资产.如今,通胀指数的大幅度高升,会直接导致美债负收益水平的大幅度增长.

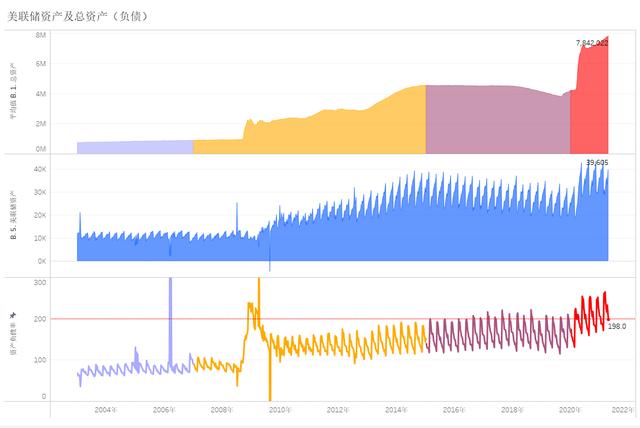

美联储作为美国的央行,负责美元的发行.以资产为信用发行货币,是美联储最基本的货币政策.2020年,美联储再次实施了量化宽松的货币政策,其资产拥有量已经接近了8万亿美元.美债作为美联储的核心资产,占美联储资产储备的比例超过了60%.美联储拥有美国国债的规模超过了5万亿美元.

随着美联储再次开启量化宽松的货币政策,其储备资产与自有资产的比例已经接近200:1,这也意味着如果储备资产损失0.5%.美联储就将面临账面破产的局面.

不断走高的通胀水平,对美联储的货币政策提出了新的挑战.如果出售资产,提升利率,可以避免落入账面破产的窘境,不过,利率的提升会导致货币使用成本的提升,从而对消费和投资生产产生抑制作用.如果任由通胀水平提升,美联储继续实施量化宽松,那么账面破产是无可避免的后果,由此也将引发世界货币市场和金融领域的巨大震荡和系统性调整.

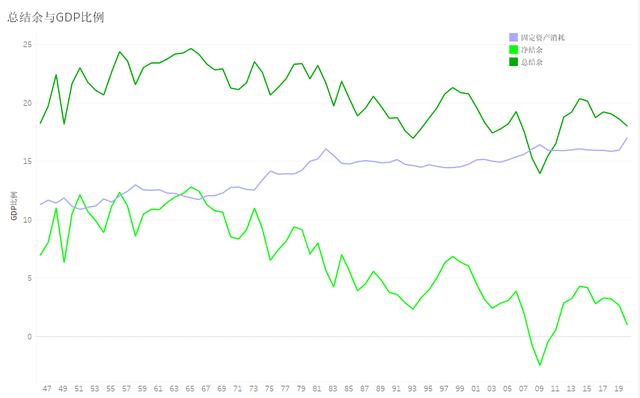

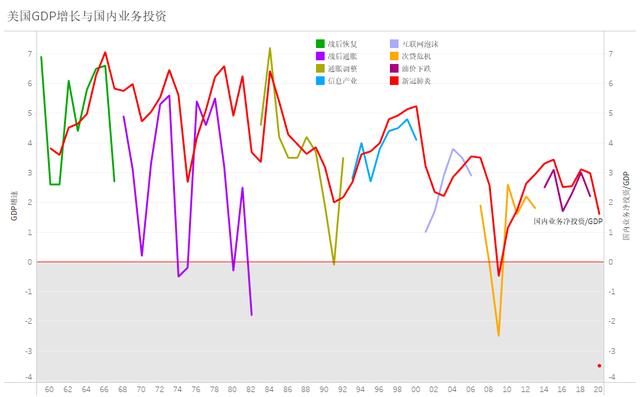

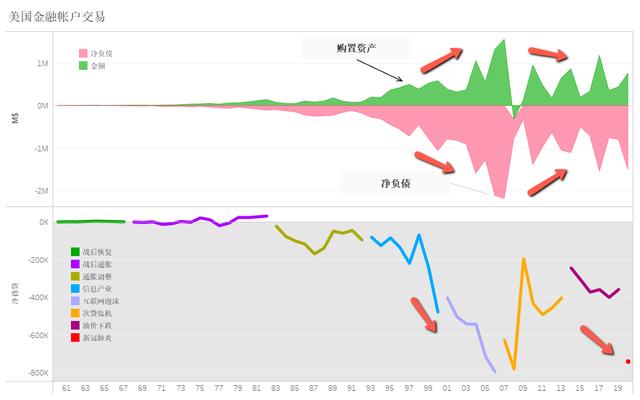

无论是美联储的货币政策,还是美国经济的发展都进入了一个发展的极限,才会导致如今的状态.自上个世纪70年代以来,无论是美联储的货币政策,还是信息产业的高速发展,都没有很好地解决国民收入净结余与国民收入比例呈现出的下跌趋势.国民收入净结余相对较慢的增长,不仅导致净投资的增速减缓,同时也使得美国从债权国变为了债务国.无论是美国国内经济的内循环还是外循环,都与其战后恢复期形成的平衡状态越来越远.

文章来源:网站整理