30岁开始缴纳养老金,全自费缴纳20年,能开多少钱?

作者: 昆明财税服务平台

注意:灵活就业人员自费交社保,2021年养老金上涨细则已明确,部分人涨300元,一些人上涨不足百元,少数人不在上涨范围。

从4月份开始,2021年养老金上涨细则牵动了退休人员的目光,中老年朋友都很想知道,自己2021年可以实现养老金上涨多少金额。

从5月12日上海作为第一个省份,率先发出今年的养老金上涨细则,各个省也在陆续发布上涨细则,目前已经有12个省已经公布了养老金上涨的细则。

解读了这些地区的养老金上涨细则,我们可以得出,每年养老金上涨,主要是分三步走,定额调整,挂钩调整,倾斜调整。

知道了养老金每年上涨所关系到的因素,对于我们退休前,缴纳养老保险,选择什么缴费档次,选择多少缴费年限,就显的尤为重要。

就如题主所说的,30岁开始,缴纳养老金,全自费缴纳20年,可以推出,参保人是以灵活就业人员的方式,参加养老金保险。

灵活就业人员,缴纳养老金保险,可以选择城镇职工养老,城乡居民养老。这两种缴纳养老的方式是有本质区别的,今天我们就来分别看看,这两种缴费方式,缴费20年,退休后可以领取多少养老金?

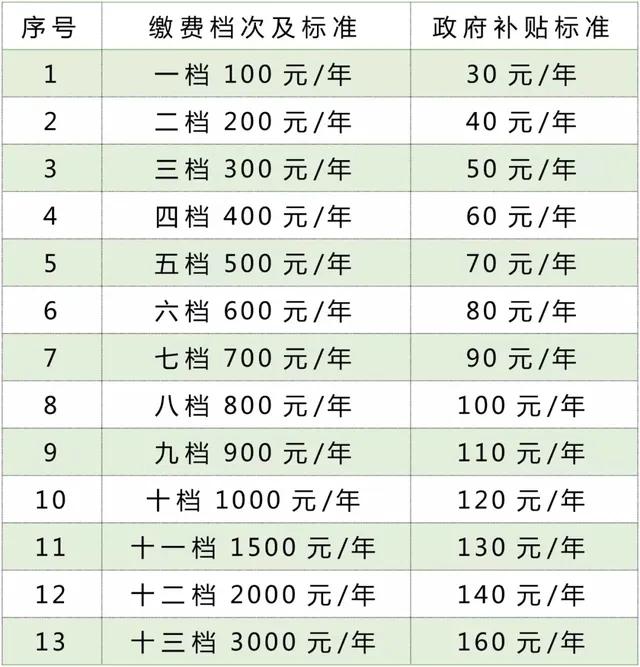

1.城乡居民养老城乡居民养老,也称为新农村合作养老,简称新农保,这类社保的特点是,缴费标准低,每年缴费一次,并且相应的缴费金额,政府还给予不同的补贴,自己交的钱以及补贴,全部划入个人养老金账户。

在我们这里,城乡居民养老保险有13个缴费,档次最低100元就可以参加。

下表是城乡居民养老保险的缴费档次,以及对应的补贴。

题主只是说缴费20年,没有说缴费的金额标准,我们就来做一个数据比较。

王叔叔参加城乡居民养老,选择一档,100元每年,对应的补贴30元,每年个人养老金账户会增加130元,缴费20年,个人养老金账户储蓄额为130×20=2600元。

李叔叔选择13档,3000元每年,对应的补贴160元,合计每年3160元划入个人养老金账户,缴费20年,个人养老金账户储蓄额3160×20年=63200元

城乡居民养老规定的退休年龄是,男60周岁,女60周岁。缴满20年,达到60岁的退休年龄,就可以领取养老金待遇。

每个月领取的养老金分为两个部分,基础养老金,个人账户养老金。

个人账户养老金,每个月领取的金额公式为个人养老金账户储蓄累计额÷139(计发月数)

王叔叔退休后,每个月可领取的个人养老金账户金额为2600÷139=18元。

李叔叔退休后,每个月可领取的个人账户养老金为63200÷139=455元。

基础养老金,是由社保统筹发放,因城乡居民养老保险个人缴纳的钱全部划入个人养老金账户,所以基础养老金的多少,不跟个人缴纳的费用挂钩,而是以地区为标准,同一个地区,大家的基础养老金是统一的金额。

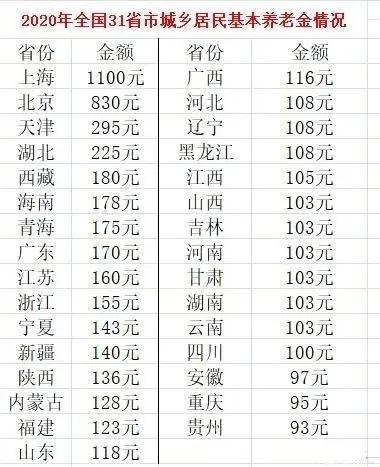

下表是2020年全地区的城乡居民养老基础养老金标准。

假如王叔叔和李叔叔是在上海,那么每个月他们每个月可领的基础养老金是1100元。

王叔叔每个月可领取的养老金一共为1100+18=1118元。

李叔叔每个月可领取的养老金一共为1100+455=1555元。

假如王叔叔和李叔叔都是在基础养老金为93元的地区,那么王叔叔每个月可以领取养老金为93+18=111元,李叔叔每个月可领取的养老金为93+455=548元。

由此看出,城乡居民养老,王叔叔和李叔叔选择不同的缴费档次,基础养老金领取金额相同,区别在于个人养老金账户领取金额不同。

100元缴费标准,3000元缴费标准,一年相差2900元。

而退休后两者领取的养老金差额是每个月437元,一年就是5244元。

所以选择高的缴费档次,退休后获得的养老金更高。

2.城镇职工养老灵活就业人员也可以参加城镇职工养老,跟单位工作的人员,通过单位交社保的本质是一样的,退休后所领取的养老金计算公式是同样的。

单位工作的职工参加养老保险,单位缴纳部分划入社保统筹账户,个人缴纳的部分划入个人养老金账户。

灵活就业人员城镇职工养老,需要自己负担单位缴费部分和个人缴费部分,缴费金额是缴费基数的20%。

缴费基数是根据上一年度全地区在岗职工社平工资的60%至300%为档次,可以自由选择,要求是满足最低缴费年限15年,到了退休年龄,可以享受养老金待遇。

灵活就业人员参加城镇职工养老,规定的退休年龄为男60周岁,女55周岁。

每个月可领取的养老金也是分为两个部分,基础养老金和个人账户养老金。

如题主所说的30岁缴纳社保,缴费20年,我们同样拿一组数据来对比一下,不同的缴费基数,退休后能领取多少养老金?

我们拿王阿姨和李阿姨来举例子,假如两者年龄相同,在同一个地区参加养老保险,缴费年限都是20年,但是选择不同的缴费基数。

比如当地的社平工资为6000元,王阿姨选择社平工资60%的档次,缴费基数为3600元,每个月需要缴纳3600×20%=720元。其中40%划入个人养老金账户,也就是每个月个人养老金账户增加288元。

李阿姨选择社平工资100%的档次,缴费基数为6000元,每个月需要缴纳6000×20%=1200元。其中40%划入个人养老金账户,也就是那个月个人养老金账户增加480元。

缴纳20年后,王阿姨个人养老金账户储蓄额为288×12个月×20年=69120元,李阿姨个人养老金账户储蓄额为480×12个月×20年=115200元。

个人养老金账户每个月可领取的金额=个人养老金账户储蓄额÷170(计发月数)

个人账户养老金:王阿姨每个月可领69120÷170=406元,李阿姨每个月可领115200.3170=677元。

基础养老金的计算公式为,上一年度在岗职工社平工资×(1+个人缴费平均指数)÷2×缴费年限×1%。

因为社平工资随着时间的增长,每年是呈上升的趋势,假设两位阿姨退休时,社平工资上涨由6000元,上涨到9000元,我们来算一算她们每个月可领取的基础养老金为多少?

基础养老金每个月可领取金额为,王阿姨9000×(1+0.6)÷2×20年×1%=1440元。李阿姨9000×(1+1)÷2×20年×1%=1800元。

那么两位阿姨到了55周岁退休时每个月可领取的养老金总额为,王阿姨1440+406=1846元,李阿姨1800+677=2477元。

由此可以得出,同样的社平工资6000元,王阿姨按照60%的档次缴费20年,每个月缴纳720元,每个月可领取1846元。

李阿姨按照100%的档次缴费20年,每个月缴纳1200元,退休后每个月可领取2477元,每个月相差了631元。

在参加养老保险的时候,两个人每个月的缴费相差480元,那么退休后两个人可领取下单养老金相差631元,一年就差1812元。

养老金的上调分为三步走,定额调整,挂钩调整,倾斜调整。

定额调整,同一个地区,调整的金额一样,所以王阿姨和李阿姨不会因为缴费比例不同,出现差距。

挂钩调整主要是跟缴费年限和养老金水平挂钩。因两者都是20年的缴费年限,所以额这项挂钩也是无差异的。

养老金水平挂钩,是跟个人养老金的金额挂钩,所以两者是有差别的。

倾斜调整,是针对高龄退休人员,对于刚办理退休人员来说,这部分是没有增幅的。

比如王阿姨和李阿姨在上海地区,去年办理的退休,今年就可以享受养老金的上调待遇了,来算一算,这次调整,她们两都可以上涨多少。

李阿姨:定额70+养老金挂钩调整2477×3%=144元。

王阿姨:定额70+养老金挂钩调整1846×3%=125元。

那么也就是说,今年的养老金上调,李阿姨又比王阿姨每个月多19元。在缴费年限相同的情况下,也体现了多缴多得的原则。

对此@格桑花的温度的观点是,灵活就业人员,自己交养老保险,通过养老金上调的细则来考虑,养老金的原则是多缴多得,长缴多得,上涨也是跟缴费年限和养老金水平挂钩,所以,提高缴费基数,延长缴费年限,可以提升退休后养老金的上涨幅度。

写在最后现在我们的周围总是会有一些不同的说法,告诉你参加养老保险,还不如存款养老,事实真的是这样吗?

下表是近5年,社会保险的参保人数。

通过上图我们不难看出,我们国内14亿人口,现在有9.9568亿人都参加了养老,而且每年都是呈现增长的趋势,除了未满18周岁的,我想几乎人人都参加了养老保险,不管是交的城乡居民养老,还是城镇职工养老,这都是一份退休后,失去了工作能力的一份保障。

所以,大家都交养老了吗?

感谢大家的信任和支持!

文章来源:网站整理