包商银行出现严重信用风险,银保监会决定实行接管一年。对储户有什么影响?

作者: 昆明财税服务平台

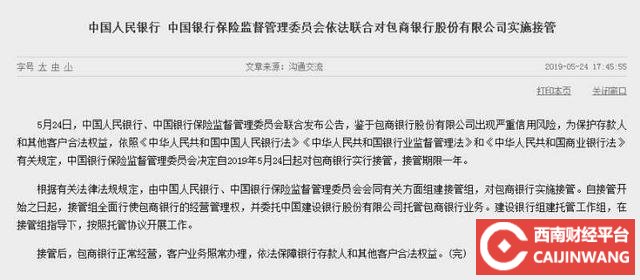

2019年5月24日下班后,中国人民银行、中国银行保险监督管理委员会突然联合发布公告:鉴于包商银行股份有限公司出现严重的信用风险,为了保护存款人和其他客户的合法权益,决定按照规定对包商银行进行托管,托管期限1年,一石惊起千层浪。

包商银行的前身为包头市商业银行,2007年9月经中国银监会批准更名为包商银行。目前在全国设立了18家分行、291个营业网点(含社区、小微支行),员工8000多人,在2018年中国银行业100强榜单里,包商银行以317.2亿的核心一级资本排在第37位。应该是我国城商行里实力较强的一家了。

重大的信用风险信用风险是借款人因各种原因未能及时、足额偿还债务或银行贷款而违约的可能性。重大的信用风险即代表着包商银行此次出现的不良贷款情况是难以估计的,要知道今年年初浦发银行成都分行违规放贷775亿元,也只是罚款4.62亿元而已。正常情况下,商业银行的不良贷款不是到了不可逆转的情况下,央行是不可能发出直接接管这种消息的,最多也就是处罚,毕竟接管这种消息的影响太大了,所以包商此次基本是惊天巨案的不良,已经超过其自身的化解能力了。

按照我国《商业银行法》的64条:商业银行已经或者可能发生信用危机,严重影响存款人的利益时,国务院银行业监督管理机构可以对该银行实行接管。接管的目的是对被接管的商业银行采取必要措施,以保护存款人的利益,恢复商业银行的正常经营能力。被接管的商业银行的债权债务关系不因接管而变化。

这说明此次包商银行的信用风险已经严重影响到存款人的利益了,如果不接管,后果不堪设想,其实接管也一样,相信只要看到央行发布的消息后,所有包商的储户,不管这家银行还安不安全,都会去银行兑换。所以才要托管行请建设银行这尊大神坐镇(98年海南发展银行破产请的是工行承接托管清算),否则单单就未来一个月的挤兑,就可以直接把包商给挤垮,因为储户的钱大部分都拿出去放款了,包商银行还哪来的钱应对大额挤兑。

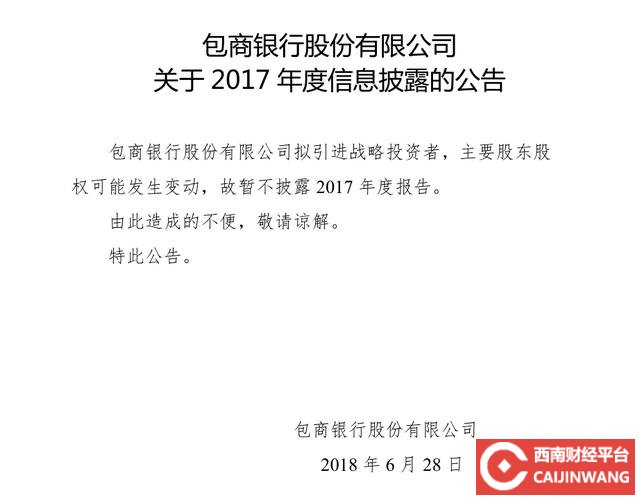

信用风险的前兆其实此次事件应该是有前兆的,2018年的时候包商银行就不敢对外披露2017年的年报,对外解释系要引入战略投资者,估计当时可能是已经发生风险想要引入新的股东进行兜底一部分,看是否可逆转。不过从企查查上查到的信息来看,自2016年10月过后包商银行没有任何的变动记录,证明这次自救行为没有成功。银行的贷款基本上都是以一年期的短期流贷为主,那么截止今年,可能贷款纷纷到期,最终无法承受,因此才上报央行,由央行进行接管。

根据中国人民银行、中国银行保险监督管理委员会负责人就接管包商银行问题答记者问中提到涉及储户的三个问题:

1、个人储蓄存款本息是否得到全额保障?

人民银行、银保监会和存款保险基金对个人储蓄存款本息全额保障,个人存取自由,没有任何变化。

2、接管对个人理财业务有何影响?

接管后,包商银行个人理财各项业务不受影响,原有合同继续执行,无需重签。

3、持有包商银行银行卡怎么办?网上银行业务是否受影响?

接管后,包商银行银行卡照常使用,具有银联标识的银行卡可继续在各家银行通存通兑,网上银行业务照常运营,不受影响。

因此央行接管之后,储户不用担心,照样可以兑换,其实这个类似于央行在为包商银行进行兜底了,毕竟包商银行已经算是一家区域性的银行(机构遍布全国16个省、市、自治区),一旦破产倒闭,虽然有《存款保险条例》赔付储户50万元以内的资金,但其造成的影响将是不可估量的。

当年海南发展银行还没走出海南岛,影响都那么大(而且当时的通讯还没现在这么发达),更何况包商这个早已走出内蒙古,走向全国的银行,涉及的储户可能是几百上千万的人,这或许也是此次央行没有向当初对海南发展银行一样,直接宣布关闭,由工行承接并清算,而是选择接管包商,争取渡过难关!不过此次事件之后,包商银行即使最终撑过去了,估计也是元气大伤了。