目前贷款炒房(投资非自住)是否已经成为一个亏本买卖?

时间:2022-01-01 00:15 浏览:

次

作者: 昆明财税服务平台

目前地产政策是去掉地产的金融属性,也就是房住不炒,打击市场投机性炒房,遏制投资性购房。因此贷款炒房已经很难赚钱不说,还有可能亏钱。

目前二套房贷款利率普遍在6.5%左右,租房回报率一般在2%左右,依靠租房已经无法覆盖贷款利率了,而房价涨幅也小于贷款利率,

11月份,二三线城市新建商品住宅销售价格环比涨幅均有所回落,31个二线城市和35个三线城市涨幅分别为0.2%和0.5%,涨幅比上月分别回落0.3和0.1个百分点。4个一线城市新建商品住宅销售价格环比上涨0.6%,涨幅比上月扩大0.5个百分点。可见房价环比涨幅都是很小的,、我们选取上海房价为例。

2019年01月房价49264元/㎡,2019年12月房价50922元/㎡,全年上涨1658元,涨幅3.64%,但是从10月份开始,房价出现了微调,

- 2019年12月房价50922元/㎡0.12%↓

- 2019年11月房价50982元/㎡0.08%↓

- 2019年10月房价51023元/㎡

房价上涨在于年初有几个月快速上涨。

即使按照3.64%的涨幅,也是无法覆盖6.5%左右的贷款利率的,何况二手房相对于新房也会有一个折扣存在,不可能比新房卖的更贵。即使考虑租赁出去,但是装修也是需要花钱的,装修的钱如果房子转让,基本上就是白费了,装修是买不起多少钱的。

因此以3.64%的涨幅,炒房也是不可能赢利的。

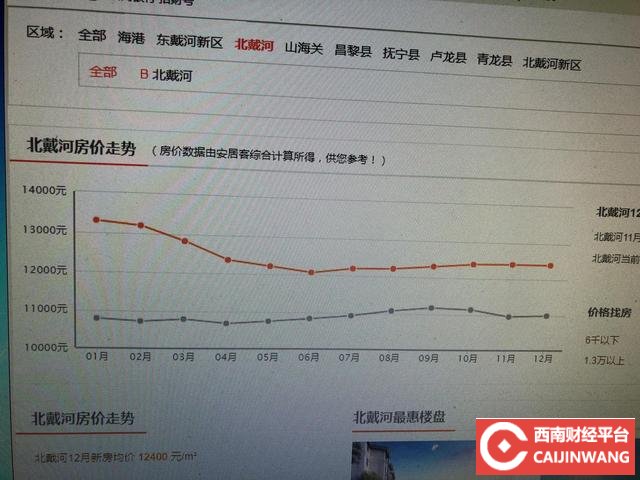

选取一个二线城市的房价,比如京郊房子,秦皇岛北戴河,房价走势如下,

房价是下跌的,那么投资炒房就会亏损比较大,不仅要支付资金成本,房价也是下跌的。

未来房价上涨空间越来越小,一个是调控政策不会放松,另一个是住房空置率位于世界高位,房子供应并不缺少,关键是炒房所致。如果炒房得到一定程度的遏制,房价是有小幅下跌空间的,

在地产去金融化大趋势下,投资性投机性购房盈利越来越难。

分享到: