银行如果破产,我们存在银行的钱会怎样?

作者: 昆明财税服务平台

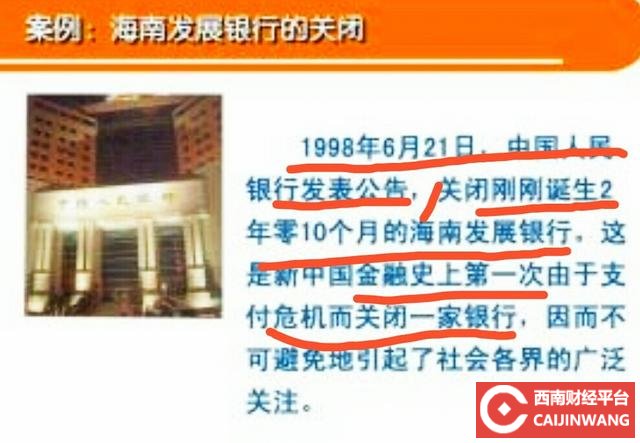

朋友们好!随着存款保险制度的推出,也就意味着在未来银行破产,这在以前想也不敢想的事,逐渐向现实转变转化!先给朋友们吃一个安心丸:存款保险制度覆盖了98%以上的人群,而且即使金额较大,适当的分散,也能确保无忧…自解放以来到目前,还未有一家银行正式破产!唯一的一个海发行,属于关闭,投资人权益也得到了很好的保护…

一起来看一下,如果真的银行破产了,我们存在银行的钱,会怎么办:

首先,会根据存款保险制度,对储户的正规存款,执行每行,户50万以内的最高保赔!也就是说,在这家银行,某个存款人,所有的账户,正规存款本息合计,最高赔付50万元…需要认真理解…

第二,对超出的部分例如,50万以上的部分,银行会清理债权债务,除去开支,最简单讲,如果还有剩余,会按比例,返还相应的存款人!

第三,不在存款保险制度范围内的钱!例如理财产品等等,这一类的产品,所有权属于投资人!银行仅仅只是发起,运营,收取佣金,因此这部分资产,接产品单独核算,根据运营的实际情况,将本金,实际的收益,仍然返还投资人,例如本金收益全部返还,部分返还,全部损失等,风险由投资人自行承担!

对应方案:

1,正规的存款,如果数额较大超过50万元,建议分为不同银行或改换存款人的方式存入,分散风险!以目前实践,每家银行,每个存款人综合存款资金,在45万元以内基本能够,得到安全的保障!

2,投资理财产品属于风险自担,但也有承诺保本的产品,可根据自身情况,在安全与收益之间权衡斟酌选择!

3,特殊情况,贷款的钱,仍然必须偿还,会有专门的清理机构,或委托其他贷款请收!

综上所述:目前存款保险制度,保障了绝大多数朋友的资金安全,同时进行适当的分散,基本可以做到安心无忧!目前我国仅止一家银行,实行了关闭,也就是海南发展银行,这是由于当时特殊的历史条件,过高的利息(海南当时,部分信用社,利息高达20~30%),以及其他多种因素导致的!但存款人的权益也都收到了保护!

提示:银行即使经营困难,或其他问题,并非只有破产一条道路,还有其他选择,例如:关闭,合并,破产保护,重组等等,因此既要有风险意识,也无需过分担忧…