如果投资500万每年有100万的利息,而且是零风险的情况下,会有人想尝试吗?

作者: 昆明财税服务平台

朋友们好!1000000元÷5000000元X100%=20%/年化收益率!合到每个月,就是1分8左右!想来会有人尝试!毕竟500万资金量够大,每年赚20%,机会还是有的!但是,零风险?这就需要慎重考虑了!

来看一下500万一年能不能赚20%的预期收益:

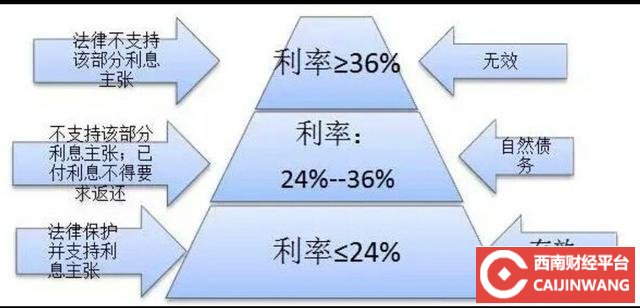

1,民间借贷的年利率,最高限制在36%!如果是0~24%之间,也就是月,二分以内,明确受法律保护!从这点看,能干! 如上图,可以看出

如上图,可以看出

,民间借贷24%以内的年息,受法律保护并支持利率主张!民间借贷,也是真实市场利率的一个反映!

2,从理财的角度来看一下!

A,500万在一些小型的信用社或者地域银行,进行协议存款,年化利率,有可能给在6%~7%!

B,500万,如果在一线城市购房,按照相关的预测,有可能获得每年7%~10%的预期收益!毕竟目前房贷的利率,在6%左右,购房收益,自然要高于贷款利率!

C,正规的投资理财,本金无风险,到期收益率极其稳定的,新型存款5年期,目前最高综合的收益率在5.8%! 从上图可以看出,

从上图可以看出,

高端的私人银行,600万起,理财业务,年化预期收益,9.7%!农行100万起,私人业务,仅为5.9%!

D,正规的信托,私募基金,私人银行业务,等大资金专业投资理财渠道,产品,年化预期收益率,在8%~12%之间!但需要冒一定的风险! 如上图,正在募集的一款,正规信托,500万的资金量,年化预期收益9%,加上返现和半年付息,综合年化接近10%!而且提供了六哲房地产抵押,等多个担保…很显然没有零风险…

如上图,正在募集的一款,正规信托,500万的资金量,年化预期收益9%,加上返现和半年付息,综合年化接近10%!而且提供了六哲房地产抵押,等多个担保…很显然没有零风险…

小结:从目前投资市场的实践来看,500万,20%的利润,有可能实现,但,存在较大的风险因素,本金亏损的可能性较大,预期收益,不能达成的事风险较大!

再来看零风险!

零风险是不存在的,风险分为两种,一种是系统性风险,一种是非系统性风险!非系统风险,可以通过适当的优化分散,来预防!而系统性风险,例如政策改变,自然灾害等,社会政治经济形势变化,等等,无法预测,任何工商企业,任何行业都不能规避…因此不存在零风险!

小结:零风险是不存在的!特别是在投资理财行业,为500万的零风险担保,需要确实的抵押!要么是雄厚实力的,金融大型机构,例如国有银行…否则任何承诺都是无效,的没有任何意义…

综上所述:500万投资,年化预期收益20%,如果能够做好,确实的风险评估和披露,正规的项目和产品,专业的管理经验,合法合规,有实实在在的抵押物,想来会有想要尝试的朋友!

但是零风险的承诺,令人陡然起疑…这明显是一个非常不专业,不合规…的承诺…

友情提示:进入5月以来,工商企业,发展非常平稳!金融市场资金充裕,百万级银行存款陡增…各类理财产品收益率,普遍下降…追求高收益的朋友,一定要考察产品的,合规合法性…