国债回报率4%,银行固定收益理财也这水平,两者有什么区别吗?

时间:2021-12-30 23:24 浏览:

次

作者: 昆明财税服务平台

朋友们好,回答非常明了:区别巨大。国债,门槛低,安全性更高一筹,银行固定收益理财,期限更短。

首先,直奔主题,分析二者之间的,巨大区别:

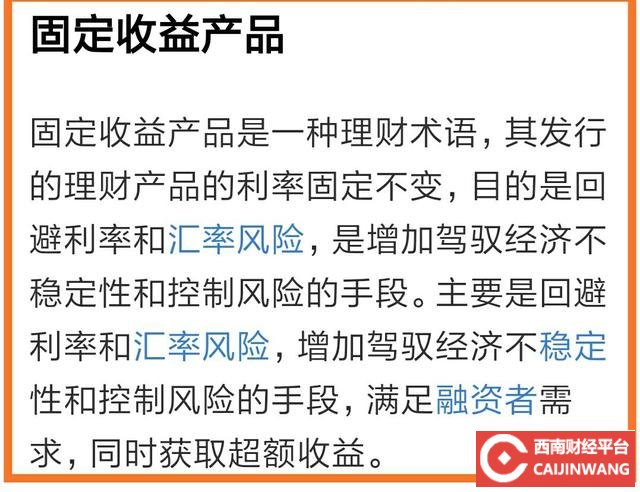

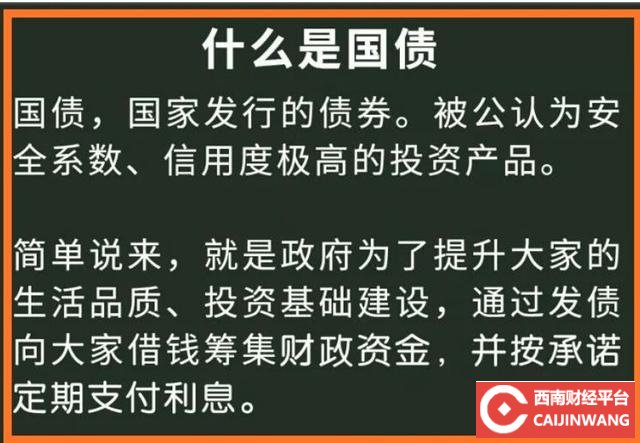

1,属性不同。国债是属于国家发行的债券。银行固定收益理财,属于商业银行理财产品。

2,收益来源不同。国债回报率4%,由国家安排资金来源,保障支付。银行固定收益理财,来源于投资收益。

3,提供的保障不同。国债,由国家提供信用保障。银行固定收益理财,由相应的产品发行人提供保障。

3,流动性,灵活性不同。固定收益理财,通常不能转让质押,到期付收益。国债,可以转让质押(例如逆回购),可有条件提前赎回,部分品种例如,储储蓄式电子国债,按年付息,灵活性更好。

4,其他。例如,周期不同,银行固定收益理财周期通常在一年以内,而国债相应对较长多在3~5年。门槛不同,国债100即可投资,银行固收理财,通常在1~5万元起步等等。

小结:二则有诸多的区别。相对来讲国债,安全性灵活性,更胜一筹,而且门槛低100元即可。

其次,来看如何选:

1,银行固定收益理财:适合资金量1~19万元,可用周期在一年以内,希望获取固定收益的投资人。

2,国债:100元起购,不仅好适合小额投资人,也非常适合巨额资金集中投资。但,最好资金可用周期,保持在三年,或更长。适合的投资人群,资金量范围,比较广泛。

小结:按需选择。同等情形下,闲置周期较长的资金,例如三年以上,优选国债。

最后,来总结分析:

国债利率4%,与相应的银行固定收益理财相比,二者还是有很大的区别。

因此,按需选择,是非常理智的方案。如果资金可用时间周期,达到三年后以上,同等收益率情形下,国债具有一定的优势。

分享到: