听说民营银行利息高,到底应该怎么选择呢?

作者: 昆明财税服务平台

朋友们好,目前民营银行的存款深受欢迎,灵活个性化,可以说是与时俱进。但是这些存款,不只是,利息收益高,还各有它的特点优势,因此,还要分类深入了解,并择优选择。

首先,来了解目前民营银行存款的主要特色,种类:

1,活期类存款。这种存款,通常可以随唇曲用,本金安全性非常高,但,支取收益率,并不一定固定,通常每隔一段时间就会出现调整,这在以往已经出现过。总体收益仍然相对较高,例如现金管理存款,目前在3.2%~3.8%之间。适合随时需要用的现金,做高流动性的理财,提升总体资金的利用效率。

2,定期类:主要有两类,

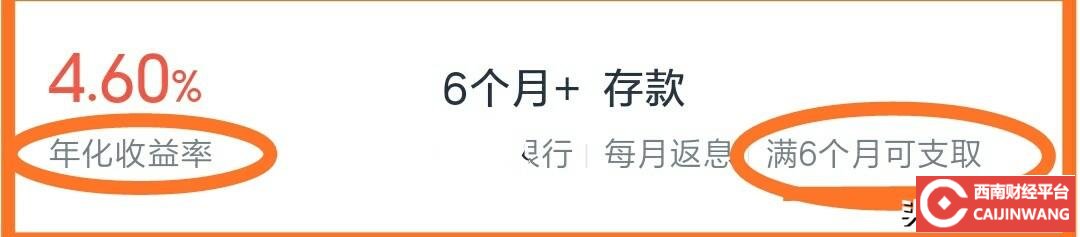

A,到期付息,民营银行特色存款。顾名思义,只有到期,才能拿到说明的利率。

这种存款适合于,确定的闲置资金,时间周期在7天至5年不等,一定要选择适合的周期,规避利息风险。

B,按期付收益,自动滚动存款。顾名思义,这类存款达到约定的期限,付收益。本金可以滚存下一期。这种存款,属于利息运作的,综合收益。收益有可能,有极小概率的不确定性或波动。因此,购买前要详细阅读说明书,或者向客服详细咨询。

小结:民营银行的存款,有它的特色和优势。但由于,推出时间较短,我们对他的认,识还需要时间来加深。

其次,来分析,不同存款,以及适配的存款储蓄人群:

1,普通定存上浮利率类,中小商业银行,信用社交易常见。

适合几乎所有存款储蓄人。

2,提供个性化服务类,自动滚动存款,分期付息存款,靠档计息存款等等。主要由商业银行,信用社推出,适用人群非常广泛。

3,综合收益类存款。主要为中短期特色存款,通过对利息的再运作,获取较高的到期收益,例如现金管理存款, 综合收益存款等等,不排除存在小概率的收益波动。适合于,有一定经验的存款储蓄人。

综合收益存款等等,不排除存在小概率的收益波动。适合于,有一定经验的存款储蓄人。

小结:要根据资金的性质,可用周期等具体因素来选择。

最后,来总结分析:

目前银行业,实行的是,央行指导下,的浮动利率制,因此各个银行特别,特别是民营银行,可谓八仙过海,纷纷推出了自己的特色存款。

这些民营银行存款,各有所长,有些非常个性化,真受朋友们喜爱。只要利息高,安全,有利于咱老百姓,存款储蓄,找到更合适的产品,欢迎。