参加城乡居民养老保险,应该怎样选择缴费标准或档次?

作者: 昆明财税服务平台

参加城乡居民养老保险应当根据自己的收入水平,选择自己的缴费档次。

大家都知道我们老了之后有一份养老金待遇比较好,但是我们应当如何计算自己需要的养老金水平呢?

简单来讲,如果想保持生活水平的稳定,退休后的养老金水平最好是跟退休前的收入水平差不多。

如果按照人均寿命75岁计算,单纯考虑积蓄。

我们20岁工作到60岁,有40年的工作时间,收入水平不变;60岁到75岁,有15年的养老时间。

如果我们将每年收入的27.3%用来继续,每年我们实际可以花费的收入是72.7%。

这样退休后的15年,我们每年可以使用72.8%的历年平均收入。

但是,实际情况却远比定态计算复杂的多。

第一,我们一个人一生的收入水平并不是平衡的,完全可以在年轻时多花一些,中年事多积攒一些,老年时适当积蓄,完成整个的累积过程。

第二,我们收入水平跟经济社会发展情况密切相关。三四十年前我们每月可能只剩几十元到100元,但是现在每月四五千元并没有更多的满足感。

第三,物价有上涨,通货有膨胀。过去我们理发可能只需要三毛钱,但是现在可能是30元。可能我们现在存30万元觉得够多,但是一旦拿到养老不确定的未来,真的没有更多的安全感。

第四,我们的储蓄会有利息。在过去一些年,我们的长期存款利率能够达到5%以上。每年复利计算的话也能达到4~5%。

第五,我们个人会有其他相应的养老收入,比如房产租金、户籍福利、个人储蓄与投资、退休后再就业等等收入。

所以,我们不能恪守每年拿出1/4的收入来储蓄,用作未来的养老。

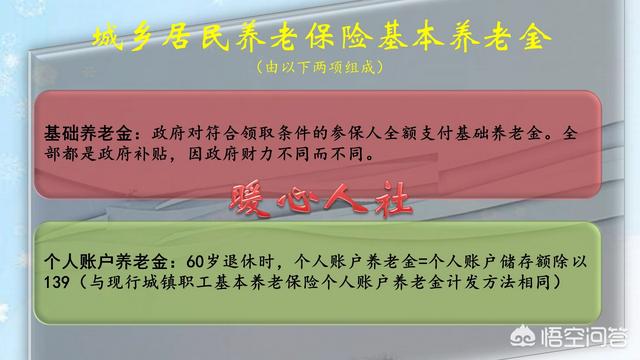

我们可以参加社保,按照国家统一的社保公式保障退休后的生活。目前城乡居民养老保险的待遇计算公式,包括基础养老金和个人账户养老金两部分。

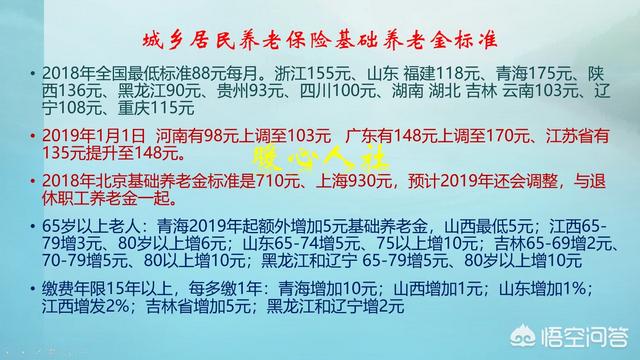

基础养老金是由国家全额补贴的福利性养老金,不动用参保人一分钱,全部由国家财政支持。不过相应的标准却根据当地政府的经济发展情况、财力承受情况和供养人数情况而不同。比如国家目前执行的城乡居民养老保险基础养老金标准是88元每月,中西部地区是由中央财政全额补贴,东部地区中央财政补贴一半。像黑龙江的基础养老金只有90元,但是青海的养老金却能够高达175元。

城乡居民养老保险待遇的第二大部分是个人账户养老金。个人账户养老金等于退休时个人账户的余额,除以退休年龄确定的计发月数。城乡居民养老保险由于退休年龄都是60岁,计发月数一般都是139个月。

如果我们退休需要的个人账户养老金是500元,这样实际上我们累积个人账户的余额应当达到69,500元。

这样的话,我们每月养老金能够达到600~650元,也就是一年养老金7200元到7800元。

这样的待遇,如果按照15年缴费计算,相当于我们每年缴费4633元,而如果我们能够达到这样的缴费水平,其实每年收入一般也会在3~5万元以上。这样的话,我们的养老金替代率就只有20%左右,很难维持住生活水平

所以,如果想维持住较好的退休生活,一般建议拿20%以上的收入缴纳养老保险,而且缴费时间最好不低于30年。

不用太担心物价情况。国家越发达,物价必然会越要保持稳定。我们跟房产无关的消费者价格指数增长率每年一般都在2%左右。