自由职业者是自己存款养老好,还是交灵活就业养老好?

作者: 昆明财税服务平台

很多人拿不准在自己养老方面,自己存款好还是缴纳养老保险好,实际上都有其优点,也有其缺点。

自己存款的优点和缺点自己存钱的优点是非常直接的:

第一,钱在自己手里最灵活,能够有效防备各种风险。尤其是得病的时候,可以根据需要调度支配了。

第二,钱每年都能够有利息,还能够实现增值。现在银行大额存单的收益也能达到4~4.2%左右。

第三,钱在自己手里最踏实、最安全。

自己存钱的缺点也显而易见:

第一,自己存款,钱容易花掉。尤其是住院得病,花钱如流水。因此,有的人会小心翼翼的节俭的过日子,尤其害怕人活着,钱没了的窘境。

第二,自己存钱容易贬值。我们的钱的贬值有好几种定义,一种是跟社会平均工资相挂钩,一种是跟物价消费水平相挂钩。总体来看物价的增长还是不快的。但是社会平均工资过去10多年一直维持在10%左右的速度增长,这跟银行的理财利息是有相当大差距的。如果是存钱,我们的存款就相对于工资增长率不停贬值。

第三,有存款还容易被人骗。许多老年人积蓄一辈子的养老金,被骗去购买各种保健品,虚假高回报投资产品。尤其是老年人年纪大了,脑子反应也慢,警惕心不高,给骗子以可乘之机。

缴纳灵活就业人员养老保险的缺点缴纳灵活就业人员养老保险的缺点先摆出来说:

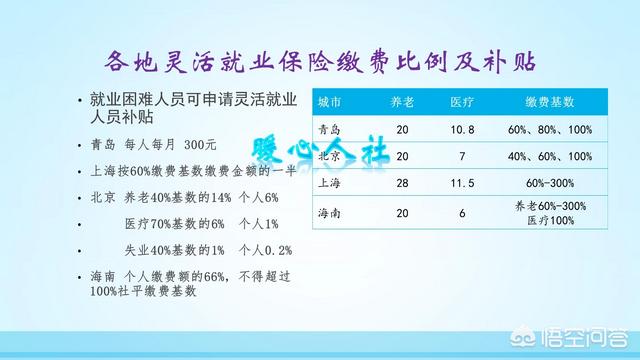

第一,缴纳费用高,年年增涨,灵活就业人员有的会负担不起。青岛市2018年养老金缴费钱数是每月637元,一年7644元。近年来一直保持每年8~15%的速度进行增长。很多就业困难人员、低收入群体,交不起这样的费用。

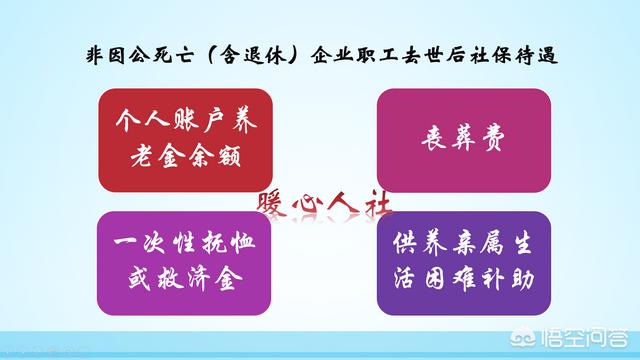

第二,缴纳的费用有可能亏本。全国多数地区都是按照20%的缴费比例缴纳的灵活就业人员养老保险,其中8%会进入个人账户,12%进入统筹账户。进入统筹账户的部分,万一职工去世不会退还。虽然去世之后有相应的丧葬费和抚恤金等待遇,但是统筹账户部分缴纳的钱数可能会拿不回来。

第一,养老保险缴费高,但是待遇也高。根据养老金的计算公式,我们个人账户账户累计储存额能够形成个人账户养老金,统筹账户部分的缴费年限,计算基础养老金,每月最低待遇都有八九百元。只需要缴费15年就够了,退休时的待遇会根据退休时的社会平均工资因素确定。一般能够保证退休金的购买能力。

我们存款每年只有4~5%的利息,而我们的养老金至少相当于8~10%的收益率。

第二,年年增长待遇。退休后的养老金,国家也会根据职工社会平均工资和物价增长情况进行年年调整,确保退休人员的养老金待遇跟经济社会发展相一致。

这比存款要好多了,存款的收益只能跟本金有关,不可能不断增长。

第三,去世也有保障。养老金的待遇能够一直供养到去世为止,而且去世之后还有个人账户余额、丧葬费、抚恤金等待遇。但是如果自己存款,只能把剩下的留给后人了。

第四,可以安心养老。每月政府都会发放养老金,养老金的数额还会不停的增加,自己可以规划支出,这实际上是一份心理的安全保障。这种保障是最珍贵的。我们也该看过很多老人为了储存自己的积蓄,结果钞票霉变、被虫咬、被老鼠啃,损失更是惨重。

综上所述比较合算的就是年轻的时候就参加养老保险,只要缴够15年,以后的日子就可以放心了。而且还有更多的选择,比如可以长缴多得,退休的时候养老金会更高一些。

所以参加灵活就业人员养老保险,还是非常不错的。