个人是交社保好还是交养老保险好?

作者: 昆明财税服务平台

保险与保险之间的关系很复杂。

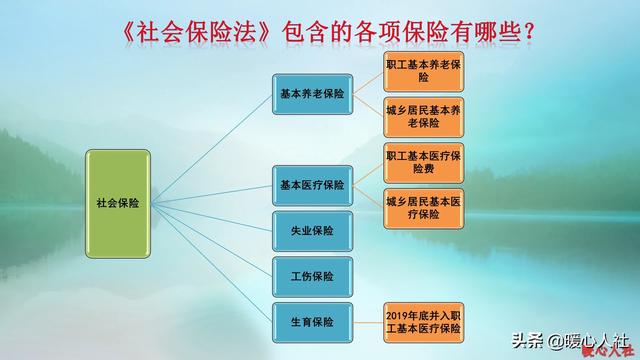

社保又叫做社会保险。在很多人眼里,社保是代表了国家的全面保障,保障范围比养老保险更全一些。

社保实际上是包含了养老、医疗、工伤、生育、失业等多项保险。其中养老保险包含了城镇职工基本养老保险和城乡居民养老保险两大类;医疗保险也包括城镇职工基本医疗保险和城乡居民医疗保险两大类。

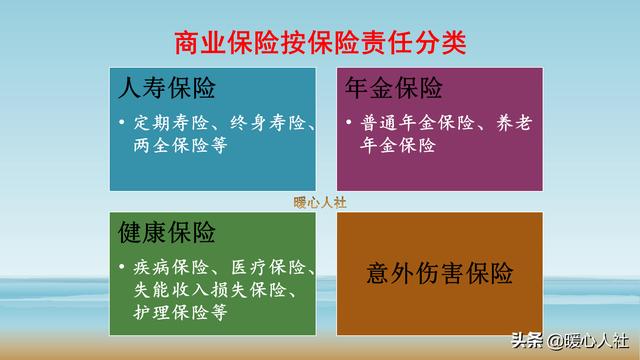

养老保险,从建立角度讲可以分为商业养老保险和社会养老医疗保险。

养老保险的本质,实际上就在“养老”二字。只要达到退休年龄,养老保险缴费符合法定或者合同约定条件,养老保险基金或者商业保险公司会给你发放养老金,直至你去世为止。也就是养老保险是以退休为养老金给付条件,去世为养老金给付中止条件的一种保险。

从待遇角度讲,明显是社会养老保险更划算。(一)商业保险。

很多人可能觉得,商业养老保险给你测算的很明确,缴纳几十万退休能领取上百万的。但实际上那只是理想状态。商业养老保险公司是为了挣钱的。我们所谓的养老金待遇,只不过是我们个人缴纳的保费的增值。尤其是我们第1年缴纳的保费,由于要建立个人账户、支付保险代理人的佣金、还要收取运营成本等等,往往缴纳1万元,进入个人账户只有七八千元。

商业养老保险有一个问题是在购买时我们就知道未来的待遇了,保险公司会严格执行保险合同的规定来支付养老金。他不会考虑到通货膨胀因素给你增加养老金待遇,毕竟商业保险公司也不是做慈善。

(二)社会养老保险。

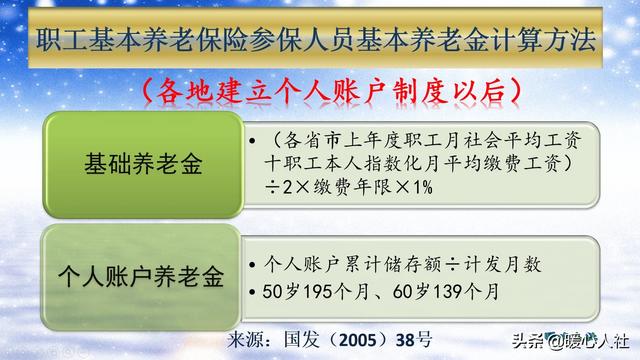

社会养老保险,是通过法律规定的强制力来保障待遇,它的相应待遇是按法定来执行。目前的养老金计算方式,基本养老金包括基础养老金和个人账户养老金两部分。

基础养老金跟养老金的计算基数挂钩,这一基数一般是退休上年度社会平均工资。如果我们按照100%社平基数缴费,一年可以领取1%的退休上年度社会平均工资。我们当年的缴费基数比较低,比如每月只有1000元,现在都涨到6000元了。国家不会因为过去你缴费少而降低你待遇,而直接跟现在的社平工资挂钩。

个人账户养老金跟个人账户的余额和退休年龄确定的计发月数相关。个人账户余额每年都会根据国家规定的记账利率计发利息。2016年以来记账利率由国家统一公布,2016年高达8.31%,2019年是7.61%,近年来一直维持在7%~8%之间。这比商业养老保险的保底利率3%~4%要高得多。

尤其是退休以后,国家会每年公布养老金调整的通知,对退休人员的养老金,根据物价增长情况和社会平均工资变动情况不断进行调整。因此,退休人员的养老金越来越高。我岳母的养老金就从390元涨到3000多元。国家根本不考虑你过去投入的钱数多少,但是会保障你养老金待遇水平。国家每年补贴养老保险基金近万亿元。

所以,如果从待遇角度来讲,肯定是缴纳社会养老保险更划算。商业养老保险一般是你在社会养老保险基础之上,对自己未来养老规划做出的一种补充,收入较高才有参加的必要。