养老保险已经缴够20年了,可是还有5年退休,还用继续再缴5年吗?

作者: 昆明财税服务平台

几乎所有人都知道,领取养老金的条件是养老保险累计缴费满15年,到达法定退休年龄。于是很多人不理解,那么养老保险交够15年不就可以了吗?干嘛还需要多缴呢?如果已经缴够20年了,还有必要继续缴费吗?

目前,我们参加养老保险缴费一种方式是在企业缴费,另一种方式是通过自己缴纳养老保险的方式参加灵活就业人员保险。

在企业参加养老保险的方式是个人承担缴费基数的8%,用人单位承担缴费基数的16%。如果是劳动者参加灵活就业人员保险,缴费比例一般是缴费基数的20%。

确实有一些参保人员并不了解情况。认为企业参保和个人参保待遇不一样,因此通过让亲戚朋友的企业挂靠劳动关系的方式给缴纳社保,自己承担全部的社会保险费。从缴费角度看起来是很不划算的。

近年来,社会平均缴费基数伴随着社会平均工资水平越来越高,不少地区的最低缴费基数相继突破了3000元。按照灵活就业人员20%的比例,每月缴费600元,一年7200元。而2019年农村居民人均可支配收入,只有16021元。如果他们参保,几乎是难以负担的。

为了降低参保人员的负担水平,从2019年5月起,国家实施降低社会保险费率综合实施方案,明确使用全口径城镇就业人员社会平均工资核定缴费基数。比以前的城镇非私营单位在岗职工社会平均工资降低20%以上。

所以,如果我们想参保,一定要考虑到自己的收入和负担水平,尤其是距离退休越近的人群年纪大了收入水平低,而且正值子女上学结婚老人需要照顾的时候,万一影响生活可就得不偿失了。

第二,养老金需求我们养老保险的基本原则是多缴多得,长缴多得。养老保险缴费15年,在相同缴费基数或者缴费档次的情况下,肯定要比养老保险缴费20年养老金待遇要低。养老保险缴费25年,一般情况也会比养老保险缴费20年养老金高。多缴5年的养老保险,能增加多少养老金呢?

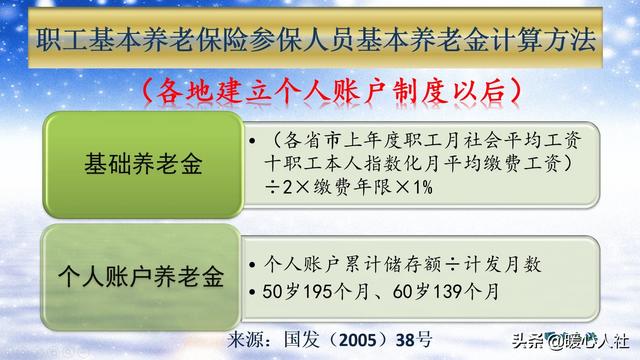

目前的养老金计算公式是2005年全国统一的,主要包括基础养老金和个人账户养老金两部分。

基础养老金:如果按60%基数缴费,多缴5年基础养老金能够多拿4%的社会平均工资。如果退休时社会平均工资高达8000元,那么至少能够每月多拿320元的基础养老金。

个人账户养老金:等于退休时个人账户的余额处理退休年龄确定的计发月数。如果按照60岁退休计算,计发月数是139个月。如果多缴5年个人账户养老金能够增加2万元,个人账户养老金能够多拿144元。

这种情况下多缴5年的保险,退休后每年月多拿460多元的养老金,而且养老金差距随着每年的养老金调整不断增加,怎么说都是挺划算的。

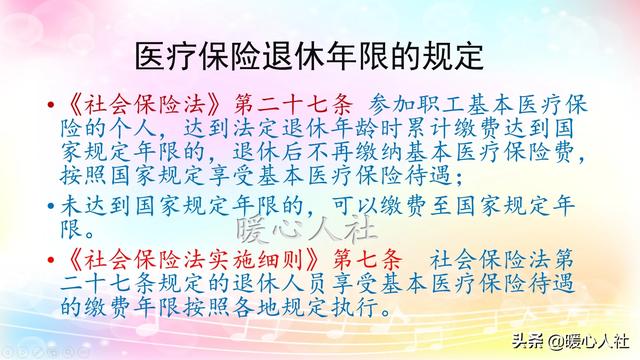

实际上我们除了养老保险退休以外,还有医疗保险退休。医疗保险退休的缴费年限并不是国家统一的,而是按照“国家规定年限”确定退休,按照《社会保险法实施细则》第七条规定,退休人员享受基本医疗保险的缴费年限,按照各地规定执行。有的地区是15年,比如广州和上海;有的地区是20年,比如杭州;北京、天津、青岛等地是女同志20年,男同志25年;重庆、南昌、廊坊是女同志25年,男同志30年。

一些地区是不能单缴基本医疗保险的,而且必须要与养老保险一起缴。比如青岛等地还要求基本医疗保险的缴费基数和养老保险缴费基数一致,正常缴费可以按60%基数缴费,到退休时一次性补缴要按照100%基数补。所以,最起码应当将医疗保险缴费年限达到当地最低年限。

综上所述,养老保险缴费20年以后是否继续缴费,需要考虑的问题还挺多,一般建议能负担得起就继续缴下去。毕竟缴纳养老保险实际上都是为了应对长寿风险来的,如果考虑到意外情况,购买意外保险不是更划算?