买保险和不买保险哪个比较划算?

作者: 昆明财税服务平台

很多年轻人实际上在考虑买社会保险的投入和产出问题。很多年轻人觉得,参加社保每月的负担不小,至少需要1000多元。夫妻双方每月2000元的话,差不多相当于家庭收入的1/3了。家里还有房子、车子、孩子要供要养,买社保真的划算吗?实际上,参加社会保险是一种保障,购买是肯定划算。但是参保的时候,我们还是应当结合家庭的收入情况来考虑。

参加社保的强制性与可选择性按照《社会保险法》规定,职工应当参加社保,相应的社保费用有职工和用人单位共同承担,或者有用人单位自行承担。自行承担的社保费主要是工伤保险和生育保险。

按照《劳动法》规定,劳动者和用人单位必须参加社会保险,共同承担社会保险。也就是说,职工参加社保,不仅仅是企业的义务,也是职工的义务。职工不可能单方面选择放弃社保的。

如果企业不给职工缴纳社保,劳动者实际上可以向劳动保障行政部门投诉维权的。

年轻人在企业打工的话,一定要让企业给参加社保,这是法律规定的企业的义务,至少自己的负担会大大减轻,而且也省去了维权的成本。

另外,灵活就业人员、无雇工的个体工商户、非全日制用工的劳动者,可以选择性的参加基本养老或基本医疗保险,缴费基数可以自由选择。灵活就业人员参加社会保险,需要自己承担社会保险费。

灵活就业人员的养老保险的缴费比例一般定为20%,比企业参保的合计24%低4个百分点。另外,灵活就业人员还可以享受创业补贴、就业困难人员社保补贴等优惠政策,这都是为了减轻灵活就业人员参保的负担。

参加社保的投入和产出参加养老保险尽管投入早,但是产出高。如果当地的社平缴费基数是6000元,如果我们按照3600元的最低缴费基数缴费一年,需要缴纳多少钱呢?由于缴费比例是20%,每月缴纳养老保险是720元,一年合计缴纳8640元。

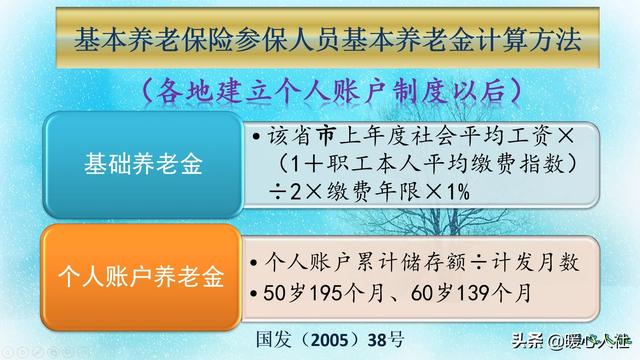

在30年后会产生多少养老金待遇呢?按照养老金的计算公式,退休待遇主要包括基础养老金、个人账户养老金两部分组成。

如果我们按照60%的基数缴费一年产生的基础养老金是0.8%的退休上年度社会平均工资。近年来,我们的社会平均工资增长速度非常快,每年都能维持在8%~10%以上的增长速度,远远超过了我们投资理财的稳定收益。假设30年后的社会平均工资能够达到3万元,这样每月仅基础养老金就可以领取240元。

除了基础养老金,还有个人账户养老金。我们参加社保都是按照缴费基数的8%计入个人账户,3600元的缴费基数进入个人账户每月是288元,全年进入个人账户的钱数是3456元。现在每年个人账户都有国家统一公布的个人账户记账利率计算利息,近年来一直维持在7%~8%之间。如果是7%的利率重复不变,30年会增加6.6倍。我们仍然按照社平工资的比值增长到现在的5倍计算,毕竟未来的情况不可能保持这样高的速度。这样30年后个人账户的钱数就是17280元。如果退休时,养老金个人账户记发月数是139个月(60岁),退休人员每月可以领取个人账户养老金124元。

两项待遇合计是每月364元,一年收入是4368元,基本上两年回本。实际上退休以后按照现在的养老金调整规律,退休养老金还是年年增长的。所以,不亏本的概率极大。

如果我们将这8000多元存上30年,能不能跑得赢通货膨胀还是另说呢?而且只要用完了,就不会再有。养老保险是可以供养到我们去世为止的,是非常安全的一种保障。所以,无论什么情况下,一定要为自己购买一份社会保险,而且越年轻才能越划算。