个人交社保划算吗?

作者: 昆明财税服务平台

个人缴纳社保划算吗?这是一个很多灵活就业人员关注的问题。有些人也听说过很多人缴纳了15年养老保险,只拿不到1000元养老金。很多人就觉得现在每月八九百元能干点什么啊?因此感觉缴纳养老保险很不划算,实际的结果并不是这样。

养老保险的付出和待遇的比较其实,人们多关注养老金高低,但是并没有看到自己付出了多少。

养老保险缴费,是按照缴费基数乘以缴费比例的钱数来确定的。灵活就业人员参保的缴费比例是20%,企业参保是个人8%、单位16%。如果缴费基数是3000元的话,灵活就业每月需要缴纳600元;在单位参保个人每月需要缴纳240元,单位需要承担480元,合计720元。15年这样计算,分别需要缴纳10.8万元和12.96万元。

实际上,由于社会平均工资在不断增长,我们实际付出的钱数并没有这么多,一般也就七八万元左右。不过有的人说,钱我早缴上了,最起码还有利息吧?那么,我们就按照缴费钱数不变计算。

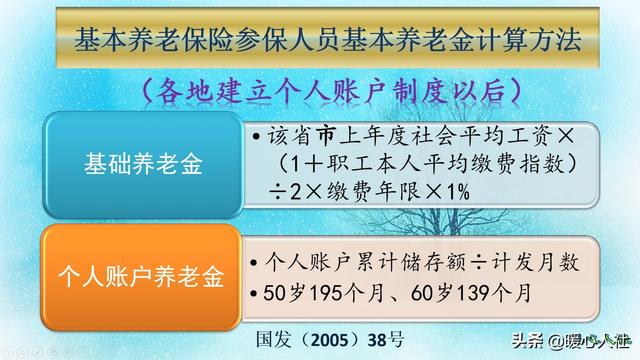

按照养老金计算公式,退休待遇分为基础养老金和个人账户养老金两部分。

(一)基础养老金=退休时上年度当地的社会平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%。

养老保险缴费15年,如果是60%最低基数,基础养老金等于12%的退休上年度社会平均工资。

如果社会平均工资保持不变,始终按照5000元计算,那么也就是每月600元。

(二)个人账户养老金=退休时个人账户的余额÷退休年龄确定的计发月数。

个人账户的余额实际上就是缴费钱数的8%,大约相当于灵活就业人员个人缴费钱数的40%和企业参保单位+个人缴费的1/3。不管是哪种方式缴费,个人账户余额只会有4.32万元。这种方式不计算个人账户养老金记账利率。

50岁退休计发月数是195个月,60岁退休是139个月,这样个人账户养老金分别是221元和310元。

缴费15年,退休后我们每月领取的养老金只有821元和910元,年化是9852元和10920元。

如果是自谋职业缴费10.8万元,年化收益率分别是9.1%和10.1%;如果是企业缴费12.96万元,年化收益率分别是7.6%和8.4%。作为投资来说,收益率绝对是非常高了。

实际上,由于我们自己理财的收益率是赶不上社会平均工资增长率的,这样我们实际的付出要比计算的养老保险缴费付出要少,这样会导致收益率提升。另外,退休以后或者缴费以后,养老金会年年增长,社会平均工资增长率也会非常高,这样我们实际的养老金也会更高,所以一样会导致收益率提升。按照这些年来的收益率计算,缴纳社保的收益率很容易达到15%以上。

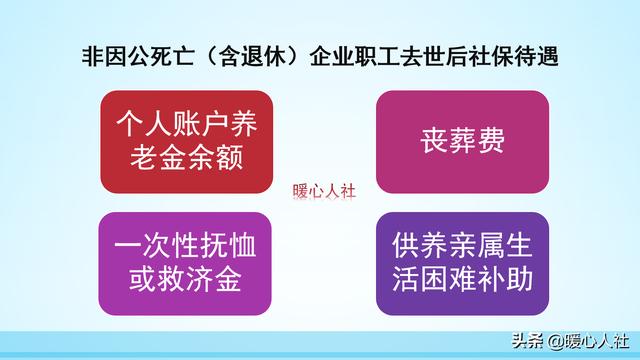

有人说,参加社保虽然收益率很高,但是本金没了呀!这句话说的不对。参保职工是通过制度保障来完善退休人员的待遇的,实际上我们退休人员还有很多其他的福利待遇。比如说各种补贴补助,像北方地区熟知的冬季取暖费,南方地区一些物价补贴、调节金等等,另外,参保人去世还可以享受到丧葬费、抚恤金、供养亲属困难补助等待遇,再加上个人账户的余额,一般是很少亏本的。

综合起来,随着时间的发展,实际上我们的人均预期寿命会越来越长,要看零岁小孩的预期寿命是77岁,实际上只要我们活到60岁退休,预期寿命一般超过20年。所以,领取养老金是非常划算的一种保障。