工资到账就“转移”,把工资放到微信、支付宝,会有什么后果?

时间:2021-11-27 23:19 浏览:

次

作者: 昆明财税服务平台

如果短期之内你并不打算买房买车,那么工资到账转移到微信和支付宝内并没有什么影响,甚至还更方便你理财和投资;不过如果有在银行办理贷款的需求的,最好资金还是在银行账户上停留,不要秒转,当然如果你有缴纳公积金和纳税之类的另说。

银行在贷款审查时很关注的一点就是月收入,对于月收入的要求是:月供金额不得超过月收入的50%,比如你月收入1万元,那么你的月供金额最多不得超过5000元,那么如何判断月收入呢?有缴纳五险一金的,可以通过公积金缴纳金额及比例推算,有纳税的同样可以通过纳税金额进行推算,有单位的可以通过单位开立收入证明(当然如果是央企、上市企业这些银行比较认可,私营企业开的收入证明,银行一般不会太过取信,要配合其他材料佐证),所以如果你是在私营企业或者你的没有正规的工作岗位,那么银行主要依靠你最近一年来的银行流水判断你的收入。

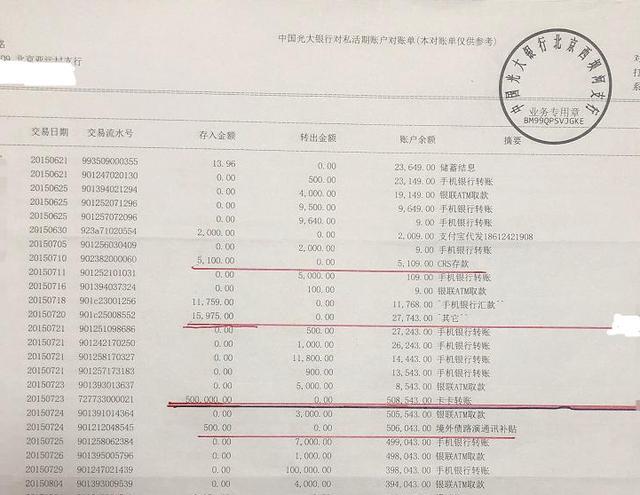

银行流水汇入摘要有多种多样,一般银行只认备注会工资或者货款(而且最好是企业方汇入的),对于那么全是个人转入的;或者立马转入又转出的;转入与转出金额基本持平,常年无余额结余的;汇入时间、金额与你工作不匹配的,很多会被认定为无效流水;工资一收到立马转到微信和支付宝也是这类情况之一,所以如果近期内有融资贷款需求的,资金最好还是保留在银行中。

其实支付宝能提供的理财产品,银行也都有,而且银行的理财产品选择比支付宝上的还多,且收益率更高,所以没有必要将资金都转移到支付宝上去,特别是目前手机银行极其方便,操作起来也简单。

文章来源:网站整理

分享到: