问题 :为什么五粮液始终被茅台压制?

有对比就有伤害。

截至2018年1月3日,贵州茅台(600519.SH)总市值为8841.75亿元,五粮液(000858.SZ)为3058.79亿元,贵州茅台几乎顶3个五粮液。

财报显示,2017年前三季度,茅台营业收入444.87亿元,净利润213.61亿元;五粮液营业收入219.78亿元,净利润72.65亿元,茅台酒营收与净利润分别是五粮液的2.02倍和2.94倍。

从主力产品价格上看,从2018年年初开始,贵州茅台公司茅台酒出厂价格上调18%至969元/瓶,市场价已经接近1599元。五粮液却未宣布涨价,短时间内涨价动力不足。

五粮液也曾辉煌过,在2007年10月,五粮液的市值在1600亿元,贵州茅台在1420亿元,五粮液高于茅台。2004年贵州茅台的净利润超过五粮液,直到2013年营业收入才开始超过五粮液。

在2008年金融危机中,五粮液市值直接跌到千亿市值以下,而贵州茅台市值下跌幅度并不大,贵州茅台市值开始超过五粮液。

酱香不同,五粮液竞争激烈

五粮液和贵州茅台酒的香型不同。茅台酒是酱香型白酒,生产周期五年,有一定的技术壁垒,竞争者少。而五粮液是浓香型白酒,度数和香气可以通过勾兑实现。而浓香型白酒往往没有生产周期的限制,所以产能大于酱香型。在浓香型领域,五粮液竞争者众多,包括泸州老窖、洋河股份、剑南春等。

有很多投资者认为,是五粮液白酒产品多而杂,拉低了五粮液品牌档次,影响了公司核心产品的对外销售。

高端白酒的毛利率接近90%,白酒品牌所代表的底蕴和内涵是支撑产品溢价的关键。五粮液高端酒约占公司收入的七成,贵州茅台高端酒约占公司收入的八成,高端酒,或者说维护自己高端品牌的形象是公司经营重点。

五粮液的产品结构调整时间轴

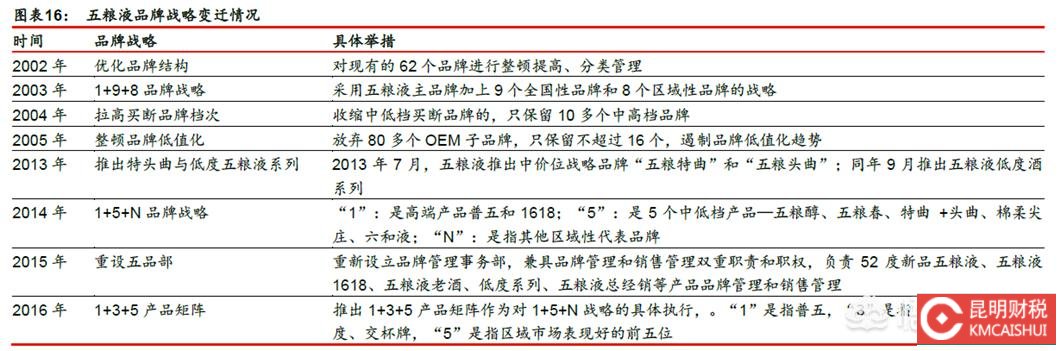

自2012年起,白酒行业受到“消费低迷、限制三公消费”冲击,为适应市场变化,五粮液进行产品结构调整。

2013年推出绵柔尖庄、五粮特曲、头曲系列以及五粮液低度系列产品,主打中低端市场。

五粮液产品的市场价格从30-1000元不等,高端酒市场价在900元以上,中低端酒大部分在300元以下。

从2016年的收入结构看,五粮液高端产品占比七成以上,中低端约占两成多。高端酒的绝大部分收入又是由普通五粮液贡献。

五粮液中低端市场产品品牌:五粮醇、五粮春、头特曲、六和酒、绵柔尖庄,市场售价普遍在300元以下,绵柔尖庄售价甚至在50元左右,主打低端市场。

中低端品牌一多,五粮液的市场推广的认知度和品牌美誉度自然就有所下降。而茅台酒主品牌明确,市场对其品牌更加认可。尤其是老酒收藏领域,没听说过收藏低端酒的。

五粮液并非没有发展多品牌受挫的经验。2003年五粮液也曾大力发展多品牌,但是在2004年和2005年开始减少中低档品牌,提高产品档次。

前有标兵,后有追兵的五粮液在2017年中报中,宣布公司将重新梳理产品渠道,提升核心品牌竞争力。然而品牌收缩也非一时间能够完成,如何协调与经销商之间的利益关系,是五粮液面对的难题。

- 发表于 2020-11-07 17:19

- 阅读 ( )