问题 :青岛啤酒的销售情况怎么样?

2017年,啤酒行业企稳回升。根据国家统计局数据显示,2017年1-9月份,国内累计啤酒产量3715万千升,同比增长0.5%。啤酒销量714万千升,同比增长1.4%。

青岛啤酒(600600.SH,0168.HK)发布的2017年三季报显示,公司前三季度累计实现啤酒销量714万千升,同比增长1.4%。主品牌“青岛啤酒”实现销量328万千升,与去年同期基本持平。“奥古特、鸿运当头、经典1903和纯生啤酒”等高附加值产品共计实现销量138万千升。

青岛啤酒财报显示,公司2017年前三季度营业收入233.85亿元,同比增长1.51%;净利润18.69亿元,同比增长1.6%。

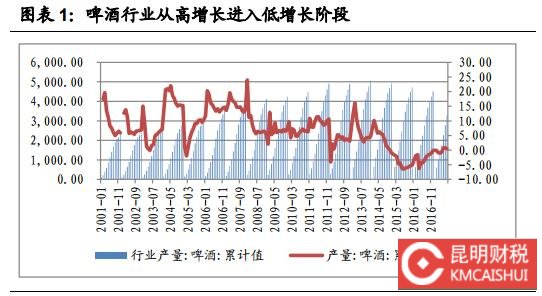

从 2000年至2014 年十四年间,啤酒行业经历了高速发展的一个时期。快速发展的行业总是招致各路资本的介入。因此,这一时期:啤酒行业竞争激烈、地方品牌林立,产品结构偏低,价格战频繁,最终导致行业利润率低下,众多地方企业无法生存而永久地从行业退出。啤酒行业不可避免地进入低增长的历史阶段。

2014年以后,行业从高速增长转变为低速增长,2013年青岛啤酒的营业收入同比增长9.73%,而2014年降为2.68%,2015年和2016年则逐年减少。

啤酒行业低增长后,啤酒企业的增长空间就主要来自两部分:一是大型知名企业兼并小型企业,提高自己的市占率。二是产品结构的升级,包括提价。

2014年——2017年,啤酒行业内的企业数量大幅减少,胜出的优势企业开始通过兼并和新建产能扩大市场份额,开始从区域走向全国市场;并且,优势企业开始注重提升产品质量和产品结构,中高端啤酒被引入市场。

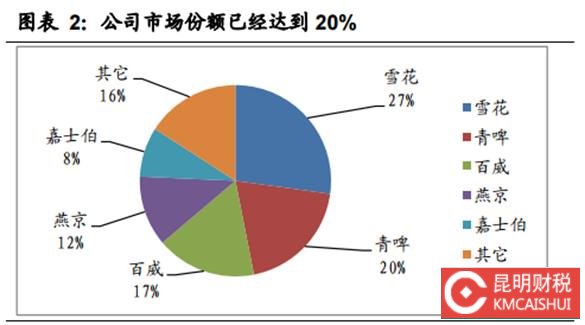

2017年啤酒前五大品牌在国内市场的占比合计达到 84%,市场已经相当集中。其中,排名第一的是华润雪花,第二是青岛啤酒,第三是百威啤酒,第四是燕京啤酒,第五是嘉士伯啤酒。

青岛啤酒排名第二,在国内市场的占有率达到20%,其核心市场有山东市场、华北市场和华南市场。此外,就产品结构 来说,公司的产品定位在国产啤酒中是比较高的。

- 发表于 2020-11-07 17:19

- 阅读 ( )