问题 :盈趣科技16亿募资12亿买理财,高产能利用率是假象吗?

3月14日,盈趣科技(002925.SZ)发布使用限制募集资金和自有资金购买理财产品的进展公告,公司与民生银行、平安银行、兴业银行签订理财协议,公司全资子公司厦门攸信与中国银行签订协议,合计购买约12.63亿元的保本理财产品。其中12亿元是闲置募集资金,6300万元是闲置自有资金。理财产品期限最长的111天,期限最短的40天。

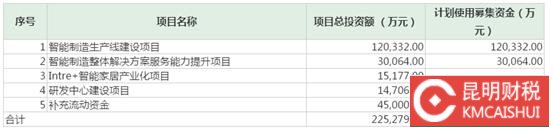

盈趣科技2018年1月15日在深交所上市,上市不过两个多月。公司实际募集资金净额为15.98亿元。

根据2018年1月2日,盈趣科技公布的招股书,公司计划将募集资金用于生产线建设、研发中心建设等公司扩大再生产项目。

盈趣科技主营创新消费产品、电子智能控制部件的研发、生产,2017年前三季度创新消费电子、智能控制部件占营业收入的比例分别是72.96%和23.3%。公司也为中小型企业提供智能制造解决方案。

公司的创新消费产品包括电子烟精密塑胶部件和网络遥控器、演示器及游戏控制器等产品。

公司的电子烟精密塑胶部件主要供应Venture,Venture是电子烟IQOS一级供应商。网络遥控器、演示器及游戏控制器则供应罗技。公司90%以上的产品用于出口。

受益于盈趣科技下游客户产品(IQOS电子烟和罗技产品)的热销,盈趣科技的财务报表数字相当漂亮。2015年——2017年,近三年公司的营业收入复合增长率超过50%,净利润复合增长率超过90%。

根据盈趣科技发布的业绩快报,公司2017年营业收入32.67亿元,同比增长98.2%;净利润9.84亿元,同比增长120.86%。

风险一、客户集中度高

公司作为一个供应商,与下游客户的议价能力能够影响到当期业绩。盈趣科技的客户集中度较高。2017年上半年,公司前五大客户销售额占营业收入的90.38%,其中向Venture的销售额占比为52.73%。

公司主要向Venture供应电子烟精密塑胶部件,该业务毛利率在2015年毛利率为49.37%,2017年上半年增长为66.91%,这也是盈趣科技利润增速高于营收增速的原因。

之所以2015年毛利率有所提升,是因为烟草公司PMI在2014年底推出电子烟(iQOS品牌),公司成为其二级供应商,向一级供应商Venture供货。

2016年电子烟部件业务较2015年毛利率有所提高,是因为公司在2015年底业务扩展至注塑件的生产及加工,公司塑胶部件自给率提高,成本下降。

但是公司也考虑到盈趣科技业绩全系于电子烟部件业务,如果未来(iQOS品牌)电子烟销售不佳,或是由于市场竞争者众多,或是下游客户谋求更高的利润,对其压价,降低该业务毛利率,势必会影响到公司利润。

二、汇率风险

公司九成以上的产品用于出口,主要以美元结算,面临汇率风险。2016年美元兑人民币呈上升趋势,公司汇兑收益为3664.9万元,占当期净利润的8.22%。2017年上半年,美元兑人民币呈下降趋势,公司汇兑损失2202.38万元。

三、产能限制。

盈趣科技奉行“以产定价”。

产能不足是限制盈趣科技盈利能力的原因之一。盈趣科技与下游客户Venture、PMI和罗技等公司在体量规模、产品数量上差距很大,在2014年——2016年已经是超负荷生产。在2017年上半年产能利用率降为了98.89%,依旧较高。

不过公司产能超负荷的业务主要是智能控制部件业务,高毛利的电子烟部件业务2017年上半年产能利用率为92.5%。

2018年2月1日,盈趣科技宣布公司将从15.98亿元募集资金中抽取1.48亿元用于置换公司预先投入募投项目的自筹资金,说明公司正在扩大产能。

- 发表于 2020-11-07 17:19

- 阅读 ( )